แม้ประมาณการกำไรของตลาดหุ้นไทยจะอยู่ในทิศทางฟื้นตัว แต่การปรับเพิ่มประมาณการกำไรยังไม่กระจายตัวในวงกว้าง ทำให้ยังมีหุ้นหลายตัวที่พื้นฐานแข็งแกร่ง แต่ราคาหุ้นยังปรับขึ้นไม่ทัน ซึ่งอาจสะท้อนโอกาสในการลงทุนจากช่องว่างระหว่างกำไรและราคาหุ้น (Earnings-Price Gap)

ข้อมูลจากทีม Wealth Research หลักทรัพย์บัวหลวง ระบุว่า ยังคงเป้าหมายดัชนี SET ที่ 1,550 จุด ในกรณีฐาน (Base Case) และ 1,620 จุด ในกรณีเชิงบวก (Bull Case)

กำไรตลาดฟื้น แต่การฟื้นตัวยังไม่ทั่วถึง

ในช่วง 3 เดือนที่ผ่านมา ประมาณการกำไรต่อหุ้น (EPS) ของ SET ถูกปรับเพิ่มขึ้น 2.5% และเพิ่มขึ้น 2.1% จากต้นปี อย่างไรก็ตาม การฟื้นตัวยังไม่กระจายตัวในวงกว้าง โดยสัดส่วนสุทธิของหุ้นที่ถูกปรับเพิ่มประมาณการกำไรเทียบกับหุ้นที่ถูกปรับลด (Earnings Revision Breadth) ยังติดลบ 19.4% ในช่วง 3 เดือน และ 17.4% จากต้นปี สะท้อนว่าจำนวนหุ้นที่ถูกปรับลดประมาณการกำไรยังมีมากกว่าหุ้นที่ถูกปรับเพิ่ม

แรงหนุนหลักยังคงกระจุกตัวในกลุ่ม ปิโตรเคมี (+41.1%) อิเล็กทรอนิกส์ (+12.9%) พลังงาน (+10.2%) บรรจุภัณฑ์ (+9.8%) และธนาคาร (+2.3%)

เริ่มเห็นสัญญาณฟื้นตัวในวงกว้างมากขึ้น

ในช่วง 1 เดือนล่าสุด SET EPS ถูกปรับเพิ่มขึ้นอีก 0.4% ขณะที่ Earnings Revision Breadth พลิกกลับมาเป็นบวก สะท้อนว่าจำนวนหุ้นที่ได้รับการปรับเพิ่มประมาณการกำไรเริ่มมีมากกว่าหุ้นที่ถูกปรับลด

กลุ่มที่เริ่มเห็นพัฒนาการเชิงบวก ได้แก่ การเงิน ประกัน และท่องเที่ยว ส่วนกลุ่ม อาหารและเครื่องดื่ม แม้ประมาณการกำไรยังถูกปรับลด แต่จำนวนหุ้นที่ถูกปรับลดประมาณการลดลงอย่างมีนัยสำคัญ และหุ้นเครื่องดื่มบางตัวเริ่มมีการปรับประมาณการกำไรกลับมาเป็นบวก สะท้อนว่าแรงกดดันต่อกำไรเริ่มชะลอลง

โอกาสที่ 1: หุ้น Earnings-Price Gap

ข้อมูลจากทีม Wealth Research หลักทรัพย์บัวหลวง ระบุว่า มองหาโอกาสในหุ้นที่แนวโน้มกำไรยังแข็งแกร่ง หรือคาดว่าจะทยอยฟื้นตัวในช่วงครึ่งปีหลัง แต่ราคาหุ้นยังปรับขึ้นน้อยกว่าปัจจัยพื้นฐาน ซึ่งอาจเปิดโอกาสให้ราคาปรับขึ้นตามในระยะถัดไป (Price Catch-up)

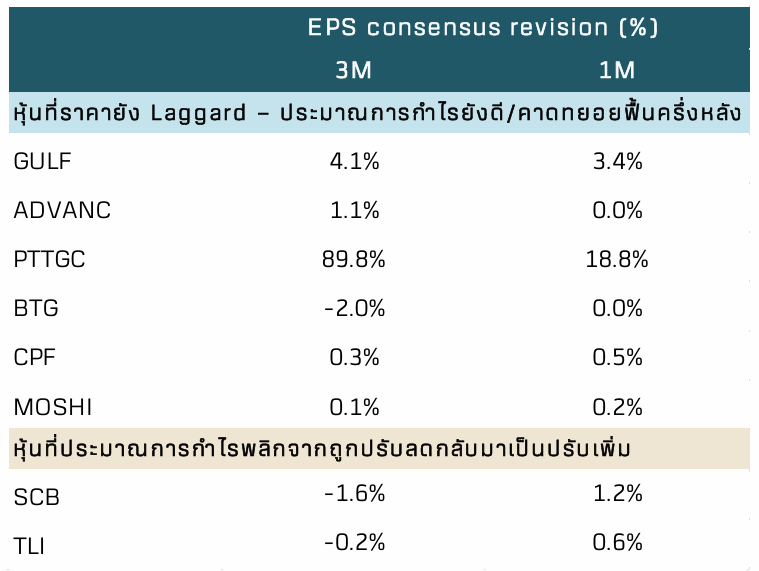

- PTTGC ได้รับแรงหนุนจากส่วนต่างราคาผลิตภัณฑ์ที่สูงกว่าคาด และมีแนวโน้มทรงตัวเหนือระดับปกติ แม้จะชะลอลงในช่วงครึ่งปีหลัง เนื่องจากอุปทานโลกที่หายไปราว 20% จากสงครามยังต้องใช้เวลาในการฟื้นตัว

- GULF มีแนวโน้มกำไรแข็งแกร่งจากเงินปันผล ส่วนแบ่งกำไรจากโรงไฟฟ้าในต่างประเทศ และ ADVANC รวมถึงมีธุรกิจ Data Center เป็นปัจจัยสนับสนุนการเติบโตระยะยาว

- ADVANC คาดว่ากำไรหลักไตรมาส 2/2569 จะเติบโต 24% เมื่อเทียบกับปีก่อน และ 1% เมื่อเทียบกับไตรมาสก่อน จากรายได้เฉลี่ยต่อผู้ใช้ (Blended Mobile ARPU) ที่คาดเพิ่มขึ้น 2–3% และต้นทุนโครงข่ายที่ลดลง

- สำหรับ CPF และ BTG มีโอกาสได้รับแรงหนุนจากราคาสุกรที่ทยอยฟื้นตัวในช่วงครึ่งปีหลัง หากเอลนีโญ และสภาพอากาศร้อนส่งผลกระทบต่ออุปทาน

- ด้าน MOSHI มีแนวโน้มกำไรดีกว่าคาด จากยอดขายสาขาเดิมที่แข็งแกร่ง ได้แรงหนุนจากสินค้าเปิดเทอมและกระแสของเล่น Squishy

โอกาสที่ 2: หุ้น Earnings Inflection

อีกกลุ่มที่น่าสนใจคือหุ้นที่ประมาณการกำไรในช่วง 3 เดือนยังถูกปรับลด แต่ในช่วง 1 เดือนล่าสุดเริ่มกลับมาถูกปรับเพิ่ม ซึ่งอาจสะท้อนว่าแรงกดดันต่อกำไรผ่านจุดสูงสุดแล้ว และกำลังเข้าสู่จุดเปลี่ยน

- SCB ได้รับแรงหนุนจากธุรกิจบริหารความมั่งคั่ง (Wealth Management) ที่ยังเติบโตต่อเนื่อง รวมถึงอัตราเงินปันผลที่อยู่ในระดับสูง

- ส่วน TLI มีแนวโน้มผลประกอบการดีขึ้น จากจำนวนการเคลมที่ลดลงหลังมาตรการ Co-payment รวมถึงรายได้จากการลงทุนที่ยังช่วยสนับสนุนผลประกอบการอย่างต่อเนื่อง

บทความอื่น ๆ ของผู้เขียน

TFEX Master อัปสกิลทุกทักษะเทรด หุ้นไทย ทองคำ และค่าเงิน จากมือใหม่สู่มือโปร

ตลาดโลกผันผวน แนะกระจายการลงทุนง่าย ๆ ด้วยแอป Streaming Fund+

เพิ่มโอกาสสร้างผลตอบแทนด้วยพอร์ต Core–Theme เกาะเทรนด์ตลาดโลกและธีมเด่น