ช่องว่างในการเปิดเผยข้อมูลด้านความยั่งยืน เกิดจากความแตกต่างระหว่างข้อมูล ESG (Environmental, Social and Governance) ที่ผู้ลงทุนและผู้มีส่วนได้เสียต้องการเพื่อใช้ตัดสินใจ กับข้อมูลจริงที่บริษัทเผยแพร่ในปัจจุบัน ช่องว่างนี้ ส่งผลให้ข้อมูลเกี่ยวกับความเสี่ยงด้านสังคมและสิ่งแวดล้อมที่เป็นสาระสำคัญขาดความสมบูรณ์ และไม่สามารถนำมาเปรียบเทียบกันได้ รวมถึงการขาดตัวชี้วัดบ่งชี้อนาคต ตลอดจนข้อมูลผลการดำเนินงานที่สามารถทวนสอบได้ เช่น ข้อมูลการปล่อยก๊าซเรือนกระจกในขอบข่ายที่ 3 (Scope 3) และข้อมูลการบริหารจัดการทุนมนุษย์

ช่องว่างที่ยังคงอยู่นี้ มีสาเหตุหลักมาจากการขาดมาตรฐานการรายงานที่เป็นภาคบังคับและสอดคล้องกันทั่วโลก ทำให้กิจการต่าง ๆ สามารถเลือกใช้กรอบการทำงานที่ตนเองถนัด หรือเลือกรายงานข้อมูลเพียงบางส่วน

นอกจากนี้ การขาดระบบภายในที่เข้มแข็งในการจัดเก็บข้อมูลที่มิใช่ตัวเลขทางการเงิน ยังสร้างความยากลำบากทางเทคนิคในการจัดทำข้อมูลเพื่อเปิดเผยที่แม่นยำ ประกอบกับมุมมองต่อประเด็นสาระสำคัญหรือสารัตถภาพ (Materiality) ที่แตกต่างกันในรายอุตสาหกรรมและในเชิงภูมิศาสตร์ ก็มีส่วนทำให้ข้อมูลที่รายงานขาดความสอดคล้องต้องกัน

ผลที่ตามมาอย่างมีนัยสำคัญคือ ประสิทธิภาพของตลาดที่ลดลง เนื่องจากผู้ลงทุนต้องพึ่งพาการประมาณค่าหรือการจัดระดับโดยอาศัยดุลยพินิจของผู้ประเมิน ซึ่งเพิ่มความเสี่ยงในการกำหนดราคาที่ผิดพลาด (Mispricing) ต่อสินทรัพย์ที่มีความเสี่ยงด้านความยั่งยืน รวมทั้งยังไปลดทอนภาระรับผิดชอบ (Accountability) ทำให้ผู้มีส่วนได้เสียประเมินความก้าวหน้าที่แท้จริงของกิจการต่อเป้าหมายด้านสังคมและด้านภูมิอากาศได้ยาก ข้อจำกัดนี้ ยังกระตุ้นให้เกิดความเคลือบแคลงสงสัย รวมถึงเอื้อให้เกิดพฤติกรรมการฟอกเขียว (Greenwashing) อีกด้วย

กระนั้นก็ตาม ความต้องการข้อมูลด้านความยั่งยืนจากผู้ลงทุน ได้มีส่วนช่วยให้อัตราการเปิดเผยข้อมูลของกิจการ เพิ่มขึ้นถึงสองเท่าในช่วง 20 ปีที่ผ่านมา ผู้ลงทุนที่พยายามทำความเข้าใจในผลกระทบของความยั่งยืนต่อผลประกอบการทางการเงิน ต่างเรียกร้องให้เพิ่มความชัดเจนโปร่งใสมากขึ้น สวนทางกับแนวทางการรายงานภาคสมัครใจที่ยังคงมีข้อด้อยอยู่หลายประการ

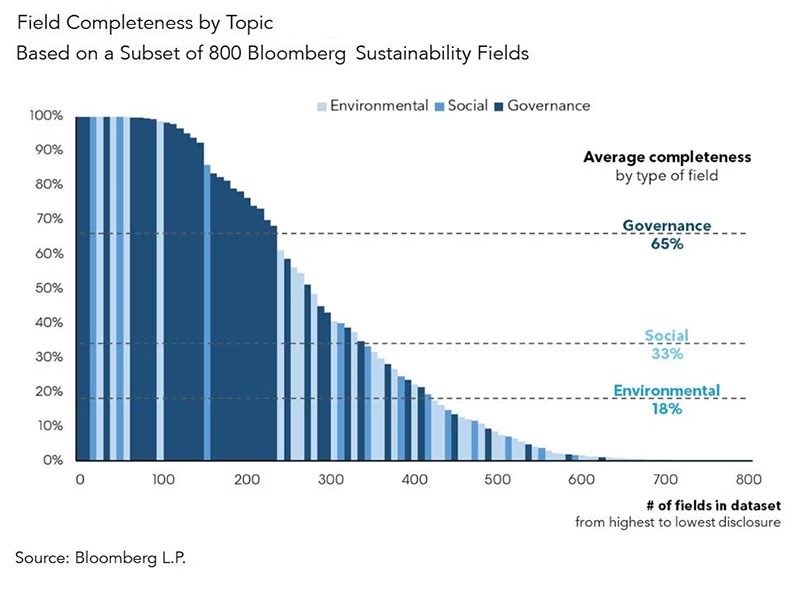

การขาดข้อกำหนดที่มีผลผูกพันทางกฎหมายและการขาดความเป็นมาตรฐาน ส่งผลให้การเปิดเผยข้อมูลที่เกี่ยวข้องกับตัวชี้วัดเดียวกัน มีลักษณะกระจัดกระจายและแตกต่างกัน อีกทั้งระดับการเปิดเผยข้อมูลก็อยู่ในเกณฑ์ต่ำ โดยเฉพาะอย่างยิ่ง นักวิเคราะห์ด้านความยั่งยืนต้องสืบค้นข้อมูลที่มีอยู่นับร้อยรายการ ทั้งที่รู้ว่า ข้อมูลด้านสังคมมีกิจการที่รายงานเพียง 1 ใน 3 แห่ง ขณะที่ตัวชี้วัดด้านสิ่งแวดล้อมมีกิจการที่รายงานเพียง 1 ใน 5 แห่ง

การปิดช่องว่างนี้ จำเป็นต้องอาศัยการดำเนินการจากหน่วยงานกำกับดูแลเพื่อกำหนดกฎเกณฑ์การรายงานที่เป็นมาตรฐานและเป็นข้อบังคับ โดยเฉพาะการมุ่งเน้นไปที่ประเด็นสาระสำคัญที่สอดคล้องกับแต่ละกลุ่มอุตสาหกรรมและภูมิศาสตร์ ขณะเดียวกัน กิจการก็จะต้องลงทุนในระบบการจัดการข้อมูลเฉพาะทาง และมีการกำกับดูแลภายใน เพื่อรับประกันความถูกต้องและความสามารถในการตรวจสอบได้ (Auditability) ของตัวชี้วัดที่มิใช่ตัวเลขทางการเงินเหล่านี้

กิจการที่มีการเปิดเผยข้อมูลความยั่งยืน ควรมีการเตรียมความพร้อมข้อมูล ESG เพื่อการเผยแพร่อย่างครบถ้วนเพียงพอ โดยเริ่มจากการให้น้ำหนักข้อมูลที่สำคัญด้วยการวิเคราะห์ประเด็นสาระสำคัญตามบริบทของกิจการ มีการจัดทำดัชนีข้อมูลที่อิงตามตามมาตรฐานการรายงานที่เป็นสากล และการวางแนวเนื้อหาให้สอดคล้องกับเกณฑ์ประเมินของหน่วยงานที่กิจการเลือกเข้าร่วมรับการประเมิน เพื่อสร้างความเชื่อมั่นให้ทั้งกับผู้ลงทุนและผู้มีส่วนได้เสียต่อการใช้ข้อมูล ESG ของกิจการ

บทความอื่น ๆ ของผู้เขียน

SBTi รื้อมาตรฐาน Corporate Net Zero ครั้งใหญ่

กลยุทธ์การจัดการก๊าซเรือนกระจก: จาก ‘Net Zero’ สู่ ‘Net Positive’