Sea (Group) ผู้ให้บริการอินเทอร์เน็ตแพลตฟอร์มอันดับต้น ๆ ของคนไทยและคนในภูมิภาคเอเชียตะวันออกเฉียงใต้ เผยผลสำรวจเจาะลึกข้อค้นพบจากการเปลี่ยนแปลง การเข้าถึงบริการทางการเงินในโลกดิจิทัล แบบ Big Move โดยมีตัวเร่งสำคัญคือ สถานการณ์ Covid-19 ที่ส่งผลให้ทั้งพฤติกรรมผู้บริโภค ผู้ประกอบการ และองคาพยพทุกภาคส่วน ต้องปรับตัวเข้าสู่โลกดิจิทัลกันอย่างขนานใหญ่

ดร. สันติธาร เสถียรไทย Group Chief Economist จาก Sea (Group) เผยผลสำรวจที่ Sea (Group) ร่วมกับ World Economic Forum สำรวจประชากรในภูมิภาคอาเซียน 6 ประเทศ – ไทย อินโดนีเซีย ฟิลิปปินส์ เวียดนาม สิงคโปร์ และมาเลเซีย ผู้ตอบแบบสอบถามมากกว่า 90,000 คน ผ่านแพลตฟอร์มของการีนาและช้อปปี้ รวมถึงช่องทางโซเชียลมีเดียต่าง ๆ ของบริษัทฯ โดยมีกลุ่มตัวอย่าง ประกอบด้วยกลุ่มแรงงานดิจิทัล หรือผู้ที่มีอายุระหว่าง 16-60 ปี ที่มีความคุ้นเคยกับการใช้ดิจิทัลในระดับหนึ่ง

เมื่อเจาะลึกลงไปในสถานการณ์การเข้าถึงบริการทางการเงินในยุคดิจิทัลของไทย ผ่านข้อมูลอินไซต์จาก รายงาน “Thai Digital Generation Survey 2022” สำรวจความคิดเห็นคนไทยกว่า 8,400 คน ที่ 51% เป็นคนรุ่นใหม่ อายุ 16-35 ปี และยังมีส่วนของผู้ประกอบการ MSMEs อีกประมาณ 1,400 คน เพื่อมุ่งทำความเข้าใจด้านการเงินของคนไทย ผ่าน 4 คําถามหลัก 1) การเงินในอุดมคติหน้าตาเป็นอย่างไร? 2) เทรนด์การเงินดิจิทัลของไทยเป็นอย่างไรหลังโควิด? 3) การเข้าถึงบริการทางการเงินยังมีช่องว่างตรงไหนบ้าง? เพราะอะไร? และ 4) ความรู้ด้านการเงินของคนยุคดิจิทัลมีแค่ไหน? เรียนรู้จากที่ใด?

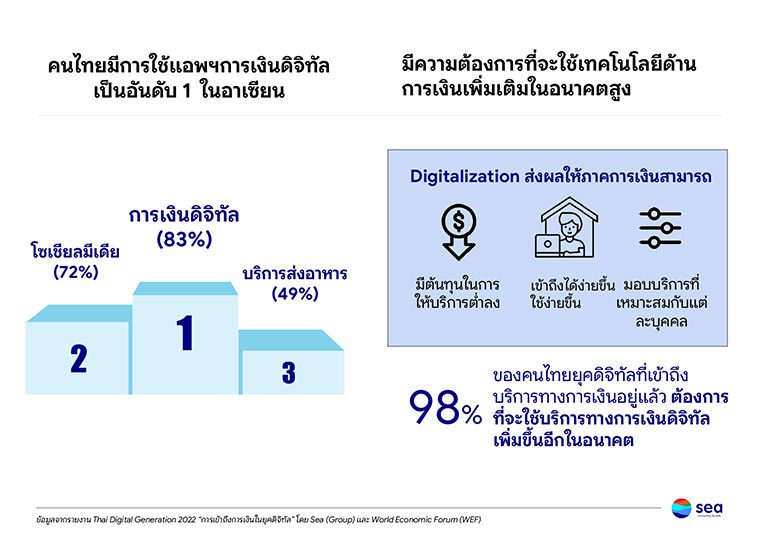

จากผลสำรวจพบว่า คนไทยมีการใช้แอปฯ การเงินดิจิทัลเป็นอันดับ 1 ในอาเซียน แซงหน้าแอปฯโซเชียลมีเดีย และมีความต้องการที่จะใช้ เทคโนโลยีด้านการเงินเพิ่มเติมในอนาคตสูงถึง 94% ดร.สันติธาร มองว่าการเปลี่ยนผ่านแบบก้าวกระโดดนี้ น่าจะเกิดจากตัวเร่ง 3 ส่วน คือ หนึ่ง คนใช้บริการดิจิทัลเยอะขึ้น ทำให้การชำระเงินออนไลน์โตไปด้วย ตัวเร่งที่สองที่ชัดเจนมาก คือสถานการณ์โควิด-19 ทำให้โลกเข้าสู่ Touchless Economy เมื่อคนไม่อยากจับเงิน และตัวเร่งที่สาม คือ ภาครัฐและแบงก์ชาติมีการผลักดันให้คนมาใช้ Digital Wallet และ Digital Payment มากขึ้นผ่านโครงการคนละครึ่งและพร้อมเพย์

การเงินในอุดมคติของคนไทยยุคดิจิทัลมีหน้าตาเป็นอย่างไร

เพื่อตอบโจทย์ว่า สำหรับคนไทยแล้ว ภาคการเงินมีหน้าที่หรือความสำคัญอย่างไรในชีวิตของพวกเขา พบว่าความสำคัญอันดับแรกคือคนไทย เชื่อว่าการเข้าถึงบริการทางการเงินมีบทบาทสําคัญในการเป็นตาข่ายรองรับทางสังคมช่วยคนรับความเสี่ยงต่างๆที่คาดไม่ถึง เช่น รายได้หด รายจ่ายพุ่ง ขาดสภาพคล่องในการทำธุรกิจ ฯลฯ

ซึ่งมีคนระบุให้บทบาทนี้มีความสำคัญมากถึง 42% ของผู้ตอบแบบสอบถาม ขณะที่บทบาทสําคัญของบริการทางการเงินของประเทศอื่นๆในอาเซียนคือการการออมเพื่ออนาคต

ในส่วนของผู้ประกอบการ MSMEs พบว่าคล้ายกับผลสำรวจจากบุคคลทั่วไป คือ ภาคการเงินมีหน้าที่เป็น “ตาข่ายรองรับความเสี่ยง” ต่าง ๆ ที่อาจมากระทบธุรกิจโดยไม่คาดคิดได้ มีบทบาทสําคัญในการช่วยให้ผู้ประกอบการสามารถชําระค่าใช้จ่ายทางธุรกิจและขยายธุรกิจได้ อย่างไรก็ตาม MSMEs ยังคงเผชิญปัญหาในการเข้าถึงบริการทางการเงินที่จําเป็น โดยเฉพาะด้านการชําระเงินระหว่างประเทศและการขอสินเชื่อ โดยมี MSMEs ที่ระบุว่าต้องการสินเชื่อราว 54% ที่ยังเข้าไม่ถึงสินเชื่อธนาคารพาณิชย์

ในแง่ของการเลือกผู้ให้บริการทางเงิน คนไทยยุคดิจิทัลให้ความสําคัญกับความปลอดภัย เช่นเดียวกับทุกประเทศ แต่ไทยแตกต่างในอันดับที่ 2 คือ ความสามารถในการตอบโจทย์ความต้องการการเงินของตนเป็นสําคัญ นอกจากนี้ยังพบว่า คนยุคดิจิทัล ไม่ได้เลือกสถาบันการเงิน ตามที่ครอบครัว พ่อแม่พี่น้อง หรือเพื่อนแนะนำมา นั่นแปลว่าคนยุคดิจิทัลชาวไทยค่อนข้างเปิดกว้างต่อการหาผู้ให้บริการทางการเงินใดใดก็ตาม ที่สามารถตอบโจทย์ความต้องการพวกเขาในแต่ละโอกาสได้ตรงโจทย์ที่สุด

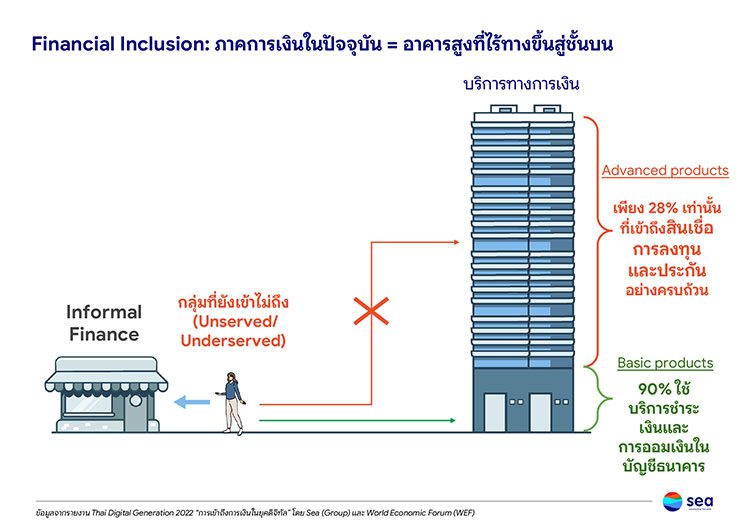

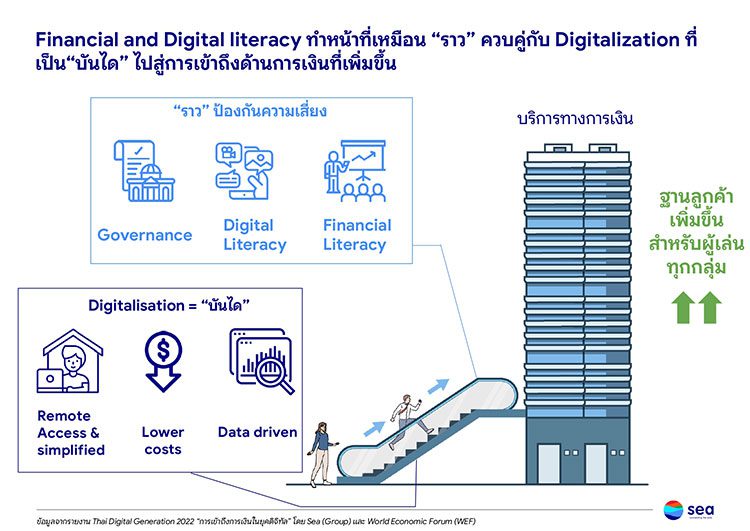

Financial Inclusion – เปรียบระบบการเงินเป็นอาคารสูง ต้องหาบันไดพาคนขึ้นสู่ชั้นบน

ภาคการเงินในปัจจุบันเปรียบเสมือนอาคารสูงที่เป็นตัวแทนของบริการทางการเงินชั้นล่างคือผลิตภัณฑ์การเงินขั้นพื้นฐานซึ่งคนไทย 90% พอที่จะเข้าถึงได้มีบัญชีเงินฝาก บริการโอนเงิน ชำระเงิน มี Wallet เปิดแอปฯสแกน QR Code สะดวกสบาย ส่วนชั้นสูงขึ้นไปของอาคาร มีผลิตภัณฑ์ประเภทสินเชื่อ การลงทุน และประกัน พบว่ามีคนเข้าถึงน้อยกว่า 30%

ส่วนอีก 70 % เป็นกลุ่ม Underserved คือได้รับบริการไม่เต็มที่ได้แก่กลุ่มผู้หญิงโดยเฉพาะกลุ่มที่เป็นแม่บ้านที่ไม่มีรายได้ประจำกลุ่มที่อยู่ในชนบทห่างไกลกลุ่มคนอายุน้อยที่มีผลิตภัณฑ์การเงินน้อยกว่าผู้ใหญ่ กลุ่มคนที่ไม่ค่อยใช้ดิจิทัล ก็จะเข้าถึงบริการทางการเงินน้อยไปด้วยโดยปริยาย และกลุ่มธุรกิจรายย่อย หรือ Micro SME ที่มักจะเข้าไม่ถึงสินเชื่อ ด้วยเหตุผลว่าไม่มีหลักประกัน เมื่อคนกลุ่มนี้ไม่สามารถเข้าถึงบริการทางการเงินได้เต็มที่ ทำให้มีโอกาสหันไปพึ่งพาการเงินนอกระบบ ด้านการลงทุนก็อาจจะถูกชักหลอกลวงเข้าสู่ระบบการเงินสีเทา

จากผลสำรวจ คนไทยยุคดิจิทัลเข้าถึงสินเชื่อธนาคารพาณิชย์ซึ่งเป็นช่องทางหลักเพียง 45% รองลงมาเป็น Consumer Finance ที่ 32% ธนาคารของรัฐ ที่ 26% และ Fintech 16% มีการกู้จากนอกระบบ เช่น ยืมจากครอบครัวและเพื่อน รวมทั้งผู้ให้กู้นอกระบบอื่น ๆ ถึง 31% และยังมีอีกประมาณ 20% ที่ระบุว่าไม่สามารถเข้าถึงสินเชื่อทุกประเภท เมื่อเทียบกับประเทศเพื่อนบ้าน อย่างอินโดนีเซีย พบว่ามีการเข้าถึงบริการสินเชื่อจาก Fintech ค่อนข้างมาก และสัดส่วนมากกว่าการกู้จากธนาคารด้วยซ้ำ โดยมักเป็นกลุ่ม Underserved

ด้านการลงทุนพบว่าคนไทยลงทุนในตลาดการเงินไม่ถึง 30% ของผู้ตอบแบบสอบถาม ส่วนใหญ่ชอบเก็บเงินโดยฝากธนาคารและตามมาด้วยการซื้อทองคำ เพราะกลัวความเสี่ยง เน้นปลอดภัยไว้ก่อน แต่ในทางกลับกัน สัดส่วนคนไทยที่ซื้อลอตเตอรี่นั้นสูงที่สุด ทิ้งห่างเพื่อนบ้านในภูมิภาคไปไกล และมีการลงทุนกับ digital asset เป็นอันดับ 2 รองจากฟิลิปปินส์

กลุ่ม underserved ที่ยังติดอยู่ชั้นล่างพบว่ามีความท้าทายและปัญหาหลัก ๆ 3 ด้านในการเข้าถึงผลิตภัณฑ์ด้านการเงินอันดับแรกคือความกังวลด้านความปลอดภัย กลัวโดนแฮค กลัวโดนหลอก เป็น pain point ร่วมในทุกประเทศ ข้อสองไม่เข้าใจผลิตภัณฑ์สัญญาหรือขั้นตอนการสมัคร โดยเฉพาะบริการสินเชื่อ ซึ่งคนพูดเป็นเสียงเดียวกันว่า ยุ่งยากซับซ้อน ซึ่งข้อนี้พบเฉพาะในประเทศไทย ข้อสามกังวลเรื่องค่าธรรมเนียม/ดอกเบี้ย หรือผลตอบแทน โดยมักเป็นคนที่เข้าถึงบริการด้านการเงินได้อยู่แล้ว

มีช่องว่างระหว่างการเรียนรู้ด้านการเงินใน “อุดมคติ”และ “ความเป็นจริง”

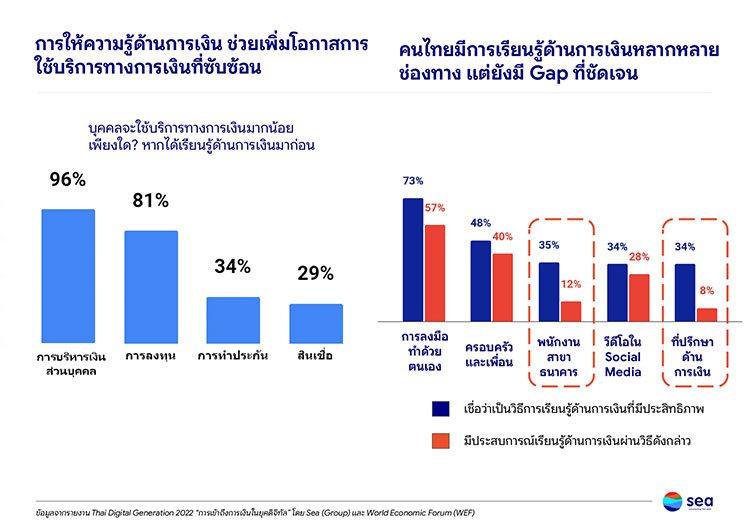

pain point เกี่ยวกับความกังวลเรื่องความปลอดภัยและรู้สึกถึงความยุ่งยากของผลิตภัณฑ์การเงิน เป็นสิ่งสะท้อนว่า ความรู้ด้านดิจิทัล และความรู้ทางด้านการเงิน เป็นสิ่งจำเป็น ซึ่งจากการศึกษาพบว่า ในการเข้าถึงบริการด้านการเงินนั้น ความรู้ด้านการเงินสำคัญแค่ไหน พบว่า กลุ่มคนที่เคยเรียนรู้ด้านการเงินมาก่อน เช่น การทำรายรับ-รายจ่าย การทำบัญชี งบประมาณ จะเข้าถึงบริการทางด้านการเงินได้มากกว่า ทั้งด้านการลงทุน สินเชื่อและประกัน

และหากเจาะลงไปว่า คนไทยยุคดิจิทัลต้องการเรียนรู้การบริหารจัดการการเงินจากแหล่งไหน พบว่าอันดับหนึ่ง คือการเรียนรู้ผ่านการลงมือทำจริง เพราะการเงินคือทักษะที่ต้องฝึกฝน อันดับสองเรียนรู้จากครอบครัวและเพื่อนฝูงเพราะความไว้ใจ อันดับสามเรียนรู้จากแหล่งออนไลน์ อันดับสี่ อยากเรียนรู้จากพนักงานขายผลิตภัณฑ์ทางการเงิน และสุดท้ายคืออยากเรียนรู้กับที่ปรึกษาด้านการเงิน ที่มีประสบการณ์ และผ่านการรับรองคุณวุฒิ ส่วนช่องทางที่มีคนเลือกน้อยมากจนไม่ติดอันดับ คือ การเรียนในห้องเรียน

Key to action สร้างบันไดเชื่อม และ ราวบันไดป้องกันความเสี่ยง

สิ่งที่คนไทยเรียนรู้จากผลสำรวจนี้ และสามารถนำมาใช้เป็นกุญแจสำคัญเพื่อให้ทุกคนเข้าถึง บริการทางการเงินได้ดีขึ้น โดยการนำเทคโนโลยีดิจิทัล (Digitalization) มาใช้เป็น “บันได” เพื่อนําไปสู่การเข้าถึงบริการทางการเงิน ใน “ชั้นที่สูงขึ้น” ได้ เพราะเทคโนโลยีทำให้คนเข้าถึงบริการที่ไหน เวลาใดก็ได้ สอง ช่วยลดต้นทุนให้ถูกลง ทำให้เข้าถึงง่ายขึ้น และสามเป็นการใช้ข้อมูลมาช่วยยกระดับการพัฒนาบริการทางการเงินรูปแบบใหม่ ๆ ที่สอดคล้องกับผู้ใช้บริการ

แต่การใช้เทคโนโลยีอย่างเดียวก็ไม่สามารถตอบโจทย์การเข้าถึงบริการทางการเงินได้ทั้งหมดในยุคที่บริการทางการเงินถูกปรับเป็นรูปแบบดิจิทัลมากขึ้นนอกจากการรักษาความปลอดภัยข้อมูลอย่างรัดกุมแล้วยังต้องส่งเสริมให้ผู้คนมีทั้งความรู้ทางด้านการเงิน (financial literacy) และทักษะดิจิทัล (digital literacy) ควบคู่กันเพื่อทําหน้าที่เป็น “ราวบันได” ที่ป้องกันคนไทยจากความเสี่ยงและภัยต่างๆให้สามารถเข้าถึงบริการทางการเงินได้แบบมีภูมิคุ้มกันตัวเอง

ในยุคดิจิทัล ทักษะดิจิทัล (digital literacy) จะเป็นภูมิคุ้มกันภัยคุกคามในโลกออนไลน์ได้ ทั้งด้านความปลอดภัยทางไซเบอร์ และด้านการรักษาความเป็นส่วนตัวของข้อมูลส่วนบุคคล เช่น การตั้งพาสเวิร์ดแบบไหน อีเมลแบบไหนที่ไม่น่าไว้ใจ ทำยังไงไม่ให้ถูกแฮค หรือถูกแฮคแล้วต้องทำยังไง ในขณะเดียวกัน ความรู้ด้านการเงิน จะเป็นเกราะป้องกันการฉ้อโกงทางการเงิน การหลอกลวง และ การกู้เงินเกินความจําเป็น

สุดท้ายที่สำคัญมาก คือ การที่มีคนเข้าถึงบริการการเงินมากขึ้นเป็น win-win สําหรับทุกฝ่ายเพราะเมื่อคนจํานวนมากขึ้นสามารถเข้าถึงบริการทางการเงินบน “ชั้นที่สูงขึ้น” ผู้ให้บริการทางการเงินแบบดั้งเดิมเช่นธนาคารก็จะมีฐานลูกค้าที่ใหญ่ขึ้นด้วยเพราะเมื่อมีบันไดและราวบันไดที่ดีคนที่เคยวิ่งออกไปนอกระบบจะกลับเข้ามาในระบบ

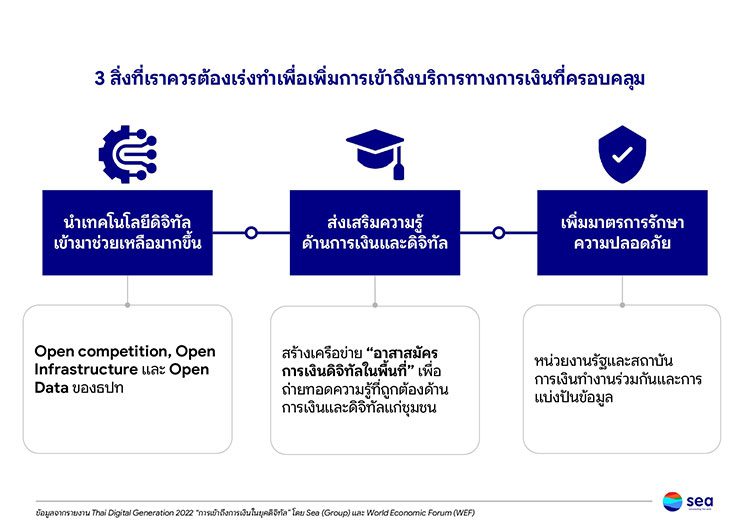

3 สิ่งที่ควรต้องเร่งทําเพื่อเพิ่มการเข้าถึงบริการทางการเงินในยุคดิจิทัล

ดร.สันติธาร ทิ้งท้าย 3 ข้อสำคัญ ไว้ให้ทุกภาคส่วนที่เกี่ยวข้อง

หนึ่ง คือ การผลักดันเทคโนโลยีเป็นสิ่งสำคัญ ซึ่งธนาคารแห่งประเทศไทยมีกรอบและแผนในการผลักดันเรื่อง 3 OPEN ได้แก่ Open competition, Open Infrastructure และ Open Data ที่จะช่วยพัฒนาบริการทางการเงินในยุคดิจิทัลมากขึ้น อีกด้านหนึ่งที่ทำควบคู่กัน คือ การเสริมราวจับ เรื่อง ความปลอดภัย Cyber Security และที่สำคัญที่สุด คือเรื่องของการให้ความรู้ด้านการเงินกับ ความรู้ด้านดิจิทัล ควบคู่กันไป

“ไอเดียหนึ่งที่อยากจะฝากไว้คิดกันต่อ คือ โมเดลอาสาสมัครชุมชน ถ้าเราเทรนคนให้มีความรู้ และเป็นอาสาสมัครไปตามพื้นที่ เพื่อถ่ายทอดความรู้ ทั้งเรื่องดิจิทัล ทั้งเรื่องการเงินพื้นฐานที่จำเป็น มันจะมีประโยชน์มากเลย เพราะนอกจากจะเข้าถึงการเงินมากขึ้น เขาจะเข้าถึงการเงิน แบบมีภูมิคุ้มกัน และปลอดภัยมากขึ้น เป็นโมเดลหนึ่งที่คิดว่าเอกชนร่วมมือกับรัฐ จับมือทำด้วยกันได้เพื่อกระจายความรู้ให้มันไปทั่ว”

ค้นหา “บันได” และ “ราวบันได” ที่จะพาทุกคนในสังคมไปสู่ “Financial Inclusion”

4 ภาคส่วนที่จะมาสะท้อนสถานการณ์การเข้าถึงบริการทางการเงินในยุคดิจิทัล ธนาคารแห่งประเทศไทยผู้วางรากฐานสำคัญด้านการเงินของไทย โดยเฉพาะอย่างยิ่งชั้นล่างของอาคารสูง ตลาดหลักทรัพย์แห่งประเทศไทย ตัวแทนบริการทางการเงินจากชั้นสูงของอาคาร สมาพันธ์เอสเอ็มอีไทย ที่จะมีส่งเสียงแทนผู้ประกอบการรายย่อย ถึงอุปสรรคในการฟื้นตัวจากสถานการณ์โควิด และ Sea (ประเทศไทย) ผู้ให้บริการแพลตฟอร์มดิจิทัล

ดร.ชญาวดี ชัยอนันต์ ผู้ช่วยผู้ว่าการสายองค์กรสัมพันธ์ ธนาคารแห่งประเทศไทย สะท้อนภาพโครงสร้างพื้นฐานที่บันไดขั้นแรก เข้าสู่โลกดิจิทัลของภาคการเงินไทย และทำให้ในสถานการณ์โควิดที่ผ่านมา คนไทยเข้าถึงโลกการเงินยุคดิจิทัลเป็นอันดับ 1 ในอาเซียน สามารถช้อปปิ้ง สั่งอาหารออนไลน์ได้อย่างสะดวกสบาย

ระบบ National E-payment หรือ พร้อมเพย์ คือโครงสร้างพื้นฐานที่เป็นบันไดขั้นแรกนั้น ทางธนาคารแห่งประเทศไทยร่วมกับกระทรวงการคลัง หน่วยงานภาครัฐและธุรกิจในภาคสถาบันการเงิน ในการขับเคลื่อนและผลักดัน โดยมีเป้าหมายเริ่มต้นคือ ลดต้นทุนในการโอนเงิน ซึ่งปัจจุบันเราสามารถโอนเงินทั้งในธนาคารเดียวกันหรือข้ามธนาคารโดยไม่ต้องไปธนาคาร และค่าธรรมเนียมเป็นศูนย์ โดยปัจจุบัน มีจำนวนบัญชีพร้อมเพย์ 72.3 ล้านบัญชี ธุรกรรม 46.7 ล้านรายการต่อวัน โดยเฉพาะในช่วงโควิดที่ยอดการใช้งานพร้อมเพย์พุ่งสูงขึ้นมา 3 เท่า

นอกจากนี้ยังมี QR Payment มาต่อยอดใช้ร่วมกับพร้อมเพย์ ทำให้ยิ่งสะดวกยิ่งขึ้นในการจ่ายเงิน ใช้กันแพร่หลายตั้งแต่กลุ่มพ่อค้าแม่ขาย บริษัทห้างร้าน หรือหน่วยงานต่าง ๆ ทางภาครัฐเองก็ให้ความสำคัญในการใช้เป็นช่องทางในมาตรการเยียวยาต่าง ๆ การคืนภาษี หรือ E-Donation ทำให้คนเข้ามาใช้พร้อมเพย์กันกว้างขวางมากขึ้น แต่ก็ยังไม่ใช่ทุกคน จะต้องมีการให้ความรู้ในเรื่องของ Digital Payment เพื่อให้ประชาชนเกิดความเชื่อมั่น และสบายใจที่จะเข้ามาใช้มากขึ้นและสามารถเป็นโครงสร้างพื้นฐานให้ต่อยอดไปได้

ดร.ศรพล ตุลยะเสถีร รองผู้จัดการหัวหน้าสายงานวางแผนกลยุทธ์องค์กร และหัวหน้าสายงานพัฒนาความยั่งยืน ตลาดทุนตลาดหลักทรัพย์แห่งประเทศไทย ได้ให้มุมมอง 3 เทรนด์สำคัญที่ทำให้ทั้งตลาดทุนและภาคการเงินโดยรวมเปลี่ยนไปในช่วงสถานการณ์โควิด พฤติกรรมของนักลงทุนเปลี่ยนไปอย่างชัดเจน มีการเข้าถึงเทคโนโลยีดิจิทัลเพิ่มขึ้นอย่างมากไม่ว่าจะเป็น การเข้าถึงบริการทางการเงิน ที่เพิ่มสูงแบบก้าวกระโดด การประชุมออนไลน์ การเรียนรู้ออนไลน์ ไปจนถึงการลงทุนที่สะท้อนความเป็นตัวตนผ่านช่องทางดิจิทัลมากขึ้น

เทรนด์แรกจึงเป็นเรื่อง Digitalization ซึ่งในส่วนของตลาดหลักทรัพย์ พบว่าในช่วงเวลา 2 ปี ที่ผ่านมา มีการเปิดบัญชีซื้อขายหลักทรัพย์เพิ่มขึ้นถึง 1.6 ล้านบัญชี คิดเป็น 30% จากจำนวนทั้งหมด 5.5 ล้านบัญชีจากการที่ตลาดหลักทรัพย์เปิดดำเนินการมา 47 ปี และบทเรียนออนไลน์ ก็มีผู้เข้าชมถึง 2 ล้านครั้ง

ในช่วงปีที่ผ่านมาคนนิยม Digital Asset กันมาก นักลงทุนรุ่นใหม่นิยมลงทุนเป็นหน่วยเล็ก ๆ ย่อย ๆ ตลาดหลักทรัพย์จึงมีเปิดตัวผลิตภัณฑ์ใหม่ทั้งไฮบริดจ์ และ Digital Asset โดยในส่วนไฮบริดจ์ มีผลิตภัณฑ์ DRX เพื่อให้นักลงทุนที่สนใจลงทุนหุ้นในต่างประเทศ สามารถซื้อเป็นหน่วยย่อย ๆ ได้ ซื้อขายได้แบบ around the clock เป็นการปรับ Traditional asset เป็น Digitalize มากขึ้น และยังมีในส่วน Digital Asset ที่เพิ่งได้รับใบอนุญาตในการทำ Digital Asset Exchange คือ TDX โดยเน้นในเรื่องของ Utility Token กับ Investment Token

D ตัวสุดท้าย คือ เรื่องของ Data โดยในฐานะที่เป็นตัวกลาง ตลาดหลักทรัพย์พยายามสร้างแพลตฟอร์มที่เชื่อมระหว่างข้อมูลของบริษัท ที่นักลงทุนจะต้องใช้ในการตัดสินใจ และข้อมูลนักลงทุนที่ลดขั้นตอนความยุ่งยากในการกรอกข้อมูล กรอกครั้งเดียวสามารถใช้ได้ในหลายๆ ช่องทาง และพัฒนาเป็นแพลตฟอร์ม ซื้อได้ทั้งหุ้น กองทุน และ Digital Asset ได้

ดร.ศรุต วานิชพันธุ์ ผู้อำนวยการอาวุโส Sea (ประเทศไทย) ในฐานะผู้ให้บริการดิจิทัลแพลตฟอร์ม ทั้งเกมออนไลน์อย่าง Garena อีคอมเมิร์ซอย่าง Shopee และ Digital Finance อย่าง SeaMoney ได้แชร์มุมมองถึง บริการการเงินดิจิทัล ที่เป็นเทรนด์หลักในช่วง 2 ปีที่ผ่านมา คือ บริการ Digital Payment และ Digital Financing

จากผลการสำรวจ เห็นได้ชัดว่า เรื่องของ Digital Payment เมื่อคนได้ใช้ ก็จะใช้ต่อเนื่องตลอด ในปี 2020 มีผู้ใช้งาน E-wallet ถึงประมาณ18 ล้านบัญชี และคาดการณ์ว่าน่าจะเติบโตไปเป็นประมาณ 41 ล้านบัญชีในปี 2025 ในส่วนของ Shopee เอง พบสิ่งที่น่าสนใจคือ การใช้งาน ShopeePay ซึ่งเป็น Mobile Wallet ของกลุ่มคนที่ใช้งานนอกหัวเมืองใหญ่ เติบโตกว่า 50% ในช่วงโควิดที่ผ่านมา แสดงให้เห็นถึงบทบาทของเทคโนโลยี ดิจิทัลที่ช่วยในการเข้าถึงบริการทางการเงิน

สถานการณ์ Covid-19 ที่ผ่านมา เป็นช่วงเวลายากลำบากที่หลายคนต้องการใช้ภาคการเงินเป็นตาข่ายรองรับ จะเห็นเทรนด์ของบริการทางการเงิน ในรูปแบบ Digital Lending เพิ่มมากขึ้นเรื่อยๆ ซึ่งทางธนาคารแห่งประเทศไทยก็ได้ออก สินเชื่อส่วนบุคคลดิจิทัล และมีหลายๆ ผู้ให้บริการ ที่ให้บริการตรงนี้ รวมถึง Shopee เอง ซึ่งผู้ค้าบนแพลตฟอร์มก็ได้ใช้สินเชื่อดิจิทัลส่วนนี้มากขึ้น เป็นอีกหนึ่งทางเลือก และเป็นทางรอดสำหรับผู้ประกอบการบางส่วน ซึ่งเดิมไม่สามารถเข้าถึงสินเชื่อในรูปแบบปกติได้ เพราะไม่ได้มีรายได้ประจำ ไม่มีหลักประกัน สินเชื่อดิจิทัลจึงทำให้เขาสามารถต่อชีวิต เพิ่มศักยภาพธุรกิจ เติบโตได้ในช่วง 2 ปี-ของสถานการณ์โควิดที่ผ่านมาได้

แสงชัย ธีรกุลวาณิช ประธานสมาพันธ์เอสเอ็มอีไทย ได้สะท้อนภาพสถานการณ์ของผู้ประกอบการรายย่อย (Micro SME) หลังสถานการณ์โควิด ที่กำลังพยายามฟื้นตัวว่า ผู้ประกอบการ Micro SME มีสถานะแทบไม่ต่างจากบุคคลธรรมดา ที่ขาดหลักประกันในการเข้าถึงบริการทางการเงิน ซึ่งต่างจากขนาดย่อมและขนาดกลาง (SME) ที่เป็นนิติบุคคลแล้ว จากการสำรวจพบว่า Micro SME ไม่มีเครดิตทางการค้าถึงประมาณ 70% หรือ 2.6 – 2.7 ล้านราย โดยสินเชื่อธนาคารพาณิชย์ 17.3 ล้านล้านบาท มีสินเชื่อที่เป็นของ SME เพียง 20% ซึ่ง SME ว่าเข้าถึงยากแล้ว Micro SME ยิ่งเผชิญกับความยากมากกว่า

ปัจจัยสำคัญก็คือ ผู้ประกอบการจะต้องเข้าถึงทักษะและความรู้ด้านดิจิทัลและด้านการเงิน และต้องมีฐานข้อมูลที่จะใช้ประเมินสถานะ และขีดความสามารถของผู้ประกอบการในด้านต่างๆ เพิ่มมากขึ้น ซึ่งในปัจจุบัน ทางธนาคารแห่งประเทศไทยกำลังผลักดันเรื่อง SME Credit Scoring รวมไปถึง E-Factory ซึ่งถ้าสามารถลงลึกไปถึงรายย่อย มุ่งเป้าไปที่ผู้ประกอบการที่เป็นบุคคลธรรมดา ก็จะทำให้เกิด impact ในการที่จะทำให้เกิดการยกระดับผู้ประกอบการที่เป็นรายย่อยให้มีความรู้ความเข้าใจ และตระหนักถึงประโยชน์ในการเข้าถึง แพลตฟอร์มดิจิทัล อาจทำให้สามารถเข้าถึง สินเชื่อได้ง่ายขึ้น ดอกเบี้ยถูกลง

Alternative Financing ทางเลือก และทางรอด

การให้บริการผลิตภัณฑ์ทางการเงินบนโลกดิจิทัล ที่คนรู้จักกันในคำว่า ฟินเทค นั้น เป็นอะไรที่ค่อนข้างใหม่สำหรับสังคมไทย แม้จะเข้ามาเป็น 10 ปีแล้ว ในมุมมองของธนาคารแห่งประเทศไทย ในฐานะ Regulator มองว่า pain point ของระบบการเงินไทย มีอยู่ 2 เรื่องหลัก เรื่องแรก คือ การโอนเงินแล้วมันมีต้นทุนสูง ใช้เวลานาน สำหรับ SME ที่เวลาเพียงครึ่งวันก็ถือว่าเป็นต้นทุนเพราะดอกเบี้ยเดินอยู่ตลอดเวลา อีกเรื่องคือการเข้าถึงบริการทางการเงิน

ดร.ชญาวดี ให้ความเห็นในเรื่องการเข้าถึงสินเชื่อธนาคารพาณิชย์ของผู้ประกอบการรายย่อยว่า หากลองมองกลับกันว่า ธนาคารพาณิชย์ ไม่ใช่ตัวเลือกเดียว แต่ปัจจุบันมีผู้เล่นมากขึ้นในตลาดที่สามารถเข้ามาดูแล ให้สินเชื่อ เสริมสภาพคล่อง โดยอาจจะมีต้นทุนถูกกว่าธนาคารพาณิชย์ fintech จึงเข้ามามีบทบาทในสองส่วน คือเรื่อง Payment ซึ่งเป็นโครงสร้างพื้นฐาน อีกส่วนหนึ่งคือเรื่องการเข้าถึง Alternative Financing หรือ Digital Lending ทาง ธปท.ได้มีนโยบาย Open Competition ทำให้มีผู้ประกอบการเปิดให้บริการแล้ว 9 ราย

นอกจากนี้ ธปท. ยังได้ผ่อนเรื่องของเกณฑ์ที่ธนาคารสามารถลงทุนในธุรกรรม Fintech ธนาคารพาณิชย์สามารถที่จะปรับตัว ให้บริการผ่านแพลตฟอร์ม ลดต้นทุนสาขา หรือมี Virtual Bank เป็นความพยายามที่จะเพิ่มตัวผู้เล่นที่จะเข้ามาดูแลการเงินของคนไทย เสริมด้วยนโยบาย Open Data ที่ ธปท. ผลักดันควบคู่กันไปกับกฎหมายเรื่องของการคุ้มครองข้อมูลส่วนบุคคลนั้น ผู้ประกอบการรายย่อย ที่มีธุรกรรม e-payment เงินโอนเข้ามาตลอด ซึ่งถ้าข้อมูลนี้สามารถแชร์ให้ผู้ให้บริการการเงินดูได้ ก็เป็นอีกโอกาสหนึ่งที่จะช่วยเพิ่ม การเข้าถึงแหล่งเงินทุน

พร้อมบิท (PromptBiz) เป็นอีกหนึ่งโครงการสำคัญที่น่าจะตอบโจทย์ผู้ประกอบการรายย่อย ช่วยลดระยะเวลา ข้อผิดพลาด และต้นทุน เป็นรูปแบบการชำระเงินแบบดิจิทัล เป็นตัวเชื่อมระหว่างสกุลเงินดิจิทัล ซึ่งทาง ธนาคารแห่งประเทศไทย ที่กำลังพัฒนา “เงินบาทดิจิทัล” เพื่อให้ธุรกิจโดยเฉพาะเอสเอ็มอี สามารถส่งข้อมูลการค้าควบคู่กับข้อมูลการชำระเงิน (E-Invoicing) รวมทั้งสามารถต่อยอดข้อมูล digital footprint ไปยังการเข้าถึงบริการทางการเงินอื่นได้

ส่วนการตอบโจทย์ MSME ในแง่การชำระเงินต่างประเทศ ปัจจุบัน มี QR payment ที่เชื่อมโยงแล้วกับ 5 ประเทศแล้ว มาเลเซีย ญี่ปุ่น เวียดนาม อินโดนีเซีย สิงคโปร์ และในอนาคตจะมีฮ่องกงเพิ่มขึ้นอีก

ความรู้ด้านการเงินและทักษะดิจิทัล สู่ความยั่งยืนในโลกการเงินยุคใหม่

ดร.ศรพล จากตลาดหลักทรัพย์แห่งประเทศไทย ให้มุมมองต่อโอกาสในการเข้าถึงตลาดทุน ว่าเมื่อมีโอกาสมักมีความเสี่ยงตามมาเสมอ ขึ้นอยู่กับว่า แต่ละคนหรือแต่ละธุรกิจ จะมีความพร้อมด้านความรู้ความเข้าใจมากน้อยแค่ไหน ทางตลาดหลักทรัพย์จึงสร้างแพลตฟอร์ม LiVE Platform ขึ้นมาเพื่อ ให้ความรู้ด้านการลงทุน มีบทเรียนออนไลน์ในหลายระดับ ทั้งสำหรับบุคคลทั่วไป ที่จะสอนด้านการออม การลงทุน ซึ่งเมื่อพร้อม คนเหล่านี้จะเดินเข้าสู่ตลาดเอง

ในฝั่งของผู้ประกอบการ หากมีปัญหาเรื่องการจัดการระบบภายใน ย่อมไม่พร้อมในการขอสินเชื่อได้ หรือไม่สามารถมาเข้าระดมทุน ในตลาดหลักทรัพย์ได้ LiVE Platform มีคอร์สให้ผู้ประกอบการสามารถเรียนรู้เกี่ยวกับเรื่องของการทำบัญชี การบริหาร HR องค์ความรู้ต่าง ๆ ที่จะช่วยในการสเกลธุรกิจ ก่อนจะทำการระดมทุน ไม่ว่าจากทางภาคธนาคาร หรือภาคของตลาดทุน ปัจจุบัน มีคนมาเข้าร่วมในแพลตฟอร์มนี้หลายหมื่นคน

ในระยะที่ 2 ของโครงการ LiVE Platform จะเป็นเรื่องการ Scale up จะมีการให้ทุนบริษัทที่มีความพร้อมระดับหนึ่ง ในการทำระบบภายใน จนพร้อมที่สุดจริง ๆ แล้วหากสนใจระดมทุน ก็สามารถเข้าระดมทุนได้ ทั้งใน LiVE Exchange, ตลาดหลักทรัพย์, และช่องทางอื่น ๆ ไม่ว่าจะเป็น Venture Capital หรือยื่นกู้เงินธนาคารเป็นสิ่งที่สนับสนุนในฝั่งผู้ระดมทุน

ฝั่งของนักลงทุน ถ้ายังไม่พร้อม ไม่มีความรู้ ไม่กล้าลงทุน สามารถเข้าเรียนหลักสูตร e-learning มีบทเรียนออนไลน์ร่วม 2,000 คลิป โดยที่มี digital test ให้ทดสอบ ว่ามีความรู้ด้านไหนที่ยังขาดอยู่ ก็จะมีเพลย์ลิสต์ให้ไปเรียน หรือจะเรียนเป็นคอร์สยาว จบแล้วได้ certificate ก็ทำได้ โดยไม่ต้องเสียค่าใช้จ่ายใด ๆ

“ไม่มีอะไรที่คุณเรียนแล้วจบเลย คงต้องเป็นการทำแบบต่อเนื่อง เรียนรู้สิ่งใหม่ ๆ ที่เราพบคือ แค่รู้มันไม่พอ ต้องทำด้วย หลายโครงการที่เราทำร่วมกับพันธมิตร ทำเรื่อง Habit Changing เรียน 21 วัน แค่วันละหลักสูตร จบแล้วได้ certificate ด้วยหลักคิดว่า ถ้าคุณทำอะไรต่อเนื่องกัน 21 วันมันจะเปลี่ยนเป็นนิสัย”

ทางตลาดหลักทรัพย์ได้ร่วมกับหลายหน่วยงานในการกระจายความรู้ ยกตัวอย่างเช่น ร่วมกับกรมอาชีวศึกษา และกองทุนกู้ยืมเพื่อการศึกษา ให้กับนักเรียน ได้เรียนรู้การเป็นผู้ประกอบการ หรือร่วมกับกระทรวงศึกษา กระจายองค์ความรู้ไปทางครู ข้าราชการ โดยเน้นเป็นการเรียนรู้ต่อเนื่อง แบบ Lifelong learning และรู้แล้วต้องปรับให้เป็นนิสัยด้วย

ทาง Sea (ประเทศไทย) เอง ก็มีการทำโครงการ Digital Opportunity For Talent (DOTs) ที่เปิดโอกาสให้คนรุ่นใหม่ ลุกขึ้นมาเป็นผู้ประกอบการยุค Digital เรียนรู้ ร่วมกับผู้ประกอบการ SME ที่กำลังจะเริ่มขึ้นมาขายออนไลน์ ลงมือทำจริงขายจริง โดยล่าสุดร่วมกับ LiVE Platform เพื่อให้ความรู้กับผู้ประกอบการบนช้อปปี้ในด้านการบริหารจัดการเงินเพื่อธุรกิจ

ธนาคารแห่งประเทศไทยเอง ให้ความสำคัญในการให้ความรู้ด้าน Financial Literacy มาโดยตลอด โดยกลุ่มเป้าหมายหลักคือประชา ดร.ชญาวดี เผยว่า

“สิ่งที่แบงก์ชาติอยากเห็นที่สุดคือ หนึ่ง ประชาชน “ห่วงตัวเอง” ฉันมีเงินออมหลังเกษียณหรือเปล่า สอง เรื่องของการหลอกลวง ชีวิตนี้เราสู้มา สร้างรายได้ กัดฟันทำงาน ออมเงินแทบตาย เราไปลงทุนทุกอย่างมา พร้อมที่จะแก้หนี้ แต่เราถูกหลอกให้โอนเงิน เป็นจุดที่เราตายเอาง่ายๆ เราต้องไม่พลาดตรงนี้”

โครงการ Fin ดี We Can Do ที่พานักเรียนอาชีวะเรียนรู้ด้านการออม และทำโครงการบริหารจัดการเงิน และเขาสามารถนำไปบอกเล่าต่อไปยังเพื่อนๆ รวมถึงโรงเรียนอื่นๆ ฟังได้ เป็นการกระจายความรู้ต่อ นอกจากนี้ยังมีกลุ่ม First jobber เป็นกลุ่มหนึ่งที่ในข้อมูลพบว่า เป็นหนี้เยอะ ทำยังไงให้เขาบริหารจัดการหนี้ได้ จึงมีโครงการ ฟินดี Happy Life โดยการพูดคุยกับนายจ้างและลงไปให้ความรู้กับพนักงานในการแก้หนี้ โดยเปลี่ยนสมการการเงินจาก “รายได้ ลบ รายจ่าย เท่ากับ เงินออม” ไปเป็น “รายได้ ลบ เงินออม เท่ากับ รายจ่าย”

นอกจากนี้ ยังมีการขยายกลุ่มเป้าหมาย โดยร่วมกับกรุงเทพมหานคร ลงไปให้ความรู้ด้านการออมและการแก้หนี้ กับชุมชนในเขตกรุงเทพฯ ที่พบว่าเป็นหนี้เยอะมาก เพราะเป็นเมืองที่ค่าใช้จ่ายสูง รวมถึงชุมชนในภูมิภาคที่ธนาคารแห่งประเทศไทยมีสำนักงานตั้งอยู่

ดร.ศรุต ให้มุมมองถึงโอกาสและความท้าทายในการเข้าถึงบริการทางการเงินยุคดิจิทัล ว่าเป็นทั้งโอกาสและความท้าทาย และ การให้ความสำคัญการเสริมสร้างความรู้ด้านดิจิทัล และการเงิน จะช่วยให้พัฒนาศักยภาพ พัฒนาธุรกิจ ให้เติบโตมากยิ่งขึ้น

“โอกาส คือ การเข้าถึงง่ายขึ้น โอกาสในการเข้าถึงสินเชื่อสภาพคล่อง การทำเรื่อง Alternative Data การบันทึกพฤติกรรมการใช้งาน Digital Footprint ที่จะทำให้ข้อจำกัดเดิมๆ ในการเข้าถึงสินเชื่อหมดไป แต่ว่าถ้าเข้าถึงได้ขนาดนี้ แต่ไม่มีความรู้นี่น่ากลัวอันตราย สิ่งสำคัญที่ทุกคนพูดว่าจะเสริมสร้างเรื่อง Financial Literacy ความรู้ทางด้านการเงินให้กับคนไทยได้ยังไง แล้วก็ยิ่งที่น่ากลัวกว่านั้นคือ ถ้าไม่มี Digital Literacy ด้วยเนี่ย โอกาสที่เขาจะเข้าถึง จะยิ่งหายไปเลย เป็น 2 สิ่งที่ต้องพยายามสร้าง ให้กับสังคมไทย ให้คนไทยได้รู้จักตรงนี้”

สำหรับ Sea (ประเทศไทย) เอง จึงมี Shopee University เป็นแหล่งฝึกอบรมออนไลน์ในเรื่องของ Digital Literacy โดยเสริมสร้าง Digital Skills ที่เป็นประโยชน์และจำเป็นใน การทำงานและการใช้ชีวิตในโลกปัจจุบัน การฝึกอบรมผู้ประกอบการให้มีความสามารถในการขายของออนไลน์ รวมถึงเสริมความรู้ในการบริหารจัดการ เช่น การทำบัญชี สำหรับผู้ประกอบการขายของออนไลน์ วิธีการจัดการด้านภาษี

นอกจากนี้ยังมีในส่วนของ SeaAcademy.co ให้ความรู้เรื่อง Digital Finance 101 โดยเริ่มเปิดตัวในปีนี้ ก็มีคนดูกว่า 3.5 ล้านวิวแล้ว โดยหนึ่งในคลิปที่มีคนรับชมเยอะที่สุด คือ เรื่องกลโกงทางการเงินและวิธีป้องกันตัวให้ปลอดภัย ซึ่งเป็น Painpoint สำคัญมากๆ สิ่งที่สำคัญ คือ ในฐานะผู้ให้บริการแพลตฟอร์มเอง ย่อมต้องพยายามสื่อสารให้ผู้ใช้เข้าใจในกลลวงต่างๆ เช่น ผู้ให้บริการแพลตฟอร์มจะไม่ติดต่อทางอื่น นอกจากผ่าน app

ในปี 2566 ทาง Sea (ประเทศไทย) มีแผนงานในการเสริมสร้างความรู้ด้านการเงิน ไปสู่กลุ่มเป้าหมายเยาวชนมากขึ้น โดยใช้ Gamification เข้ามาทำให้วิธีการบริหารเงินและการออม เข้าใจง่ายมากขึ้นสำหรับน้องๆ นักเรียน ตลอดจนช่วยกระตุ้นและสร้างแรงจูงใจในการเรียนรู้ ให้ผู้เรียนมีส่วนร่วมในการเรียนรู้ด้วยวิธีการที่สนุกสนาน

นี่คือความท้าทายที่พวกเราทุกคน คนไทยที่อยู่ในยุค Digital Generation ไม่ว่าจะเป็นในบทบาทของผู้ให้บริการ ผู้ใช้งาน ภาคเอกชน หรือภาครัฐ ไม่จำกัดอายุ และไม่ใช่หน้าที่ของใครคนใดคนหนึ่ง จะต้องเรียนรู้ทำความเข้าใจเพื่อเข้าถึง และร่วมยกระดับโลกการเงินยุคดิจิทัล สร้างโลกการเงินที่มีความปลอดภัยให้ทุกคนมีความไว้วางใจในการที่จะก้าวเข้ามาอยู่ในโลกการเงินยุคดิจิทัลได้อย่างยั่งยืน