สงครามตะวันออกกลางที่มุ่งเป้าทำลายโครงสร้างพื้นฐานด้านพลังงาน ส่งผลให้ตลาดการเงินโลกในไตรมาส 2/2569 เผชิญความผันผวนสูง กระทบต่อทิศทางราคาน้ำมัน ดอกเบี้ยนโยบาย และค่าเงินสกุลหลัก บริษัทหลักทรัพย์ อินโนเวสท์ เอกซ์ (InnovestX) ประเมินว่า เศรษฐกิจไทยมีความเปราะบางด้านพลังงานสูง โดยราคาน้ำมันดีเซลที่ปรับขึ้นทุก 10 บาทต่อลิตร จะกดดันผลิตภัณฑ์มวลรวมในประเทศ (GDP) ลง 0.13% และดันเงินเฟ้อขึ้น 1.16% พร้อมแนะนำนักลงทุนใช้กลยุทธ์ “Stay Invested, Stay Selective” คัดเลือกสินทรัพย์คุณภาพที่มีอำนาจกำหนดราคา และประเมินเป้าหมาย SET Index ปี 2569 ที่ระดับ 1,500–1,530 จุด

ความขัดแย้งตะวันออกกลางแตกต่างจากอดีต

สุทธิชัย คุ้มวรชัย Head of Research Department บริษัทหลักทรัพย์ อินโนเวสท์ เอกซ์ กล่าวว่า ภาพการลงทุนในไตรมาส 2/2569 ถูกปกคลุมด้วยสถานการณ์สงครามที่เป็นปัจจัยกดดันตลาดสินทรัพย์เสี่ยงทั่วโลกตั้งแต่ช่วงปลายไตรมาส 1/2569 โดยพัฒนาการของสงครามจะเป็นปัจจัยหลักที่จะขับเคลื่อนตลาดต่อไป

ดร.ปิยศักดิ์ มานะสันต์ หัวหน้านักวิจัยเศรษฐกิจ บริษัทหลักทรัพย์ อินโนเวสท์ เอกซ์ กล่าวว่า ปฏิบัติการ Operation Epic Fury ที่สหรัฐฯ และอิสราเอลเปิดฉากโจมตีอิหร่านมีความแตกต่างจากสงครามตะวันออกกลางในอดีต เนื่องจากมุ่งทำลายโครงสร้างพื้นฐานด้านพลังงานและปิดช่องแคบฮอร์มุซ ซึ่งเป็นเส้นทางลำเลียงน้ำมันสำคัญของโลก ส่งผลให้ราคาน้ำมันพุ่งขึ้นต่อเนื่องและสร้างความเสี่ยงสแต็กเฟลชัน (Stagflation) ให้กับเศรษฐกิจโลก

นอกจากความเสี่ยงด้านภูมิรัฐศาสตร์แล้ว สิทธิชัย ดวงรัตนฉายา หัวหน้านักกลยุทธ์การลงทุน บริษัทหลักทรัพย์ อินโนเวสท์ เอกซ์ กล่าวว่า ตลาดยังต้องจับตาสงครามการค้าภายใต้การบริหารของโดนัลด์ ทรัมป์ โดยเฉพาะการใช้กฎหมายการค้ามาตรา 301 (Section 301) ที่อาจนำมาใช้เก็บภาษีกับ 20 ประเทศ โดยประเทศไทยอาจเป็นหนึ่งในเป้าหมายที่จะถูกตรวจสอบและเก็บภาษีในไตรมาส 2/2569 นี้

3 ฉากทัศน์สงคราม กระทบเศรษฐกิจและนโยบายการเงินโลก

InnovestX วิเคราะห์สถานการณ์สงครามออกเป็น 3 กรณีหลัก พร้อมประเมินผลกระทบต่อเศรษฐกิจโลกและไทย ดังนี้

กรณีแรกคือ สถานการณ์จำกัดวง (Contained macro shocks) ซึ่งสงครามยุติโดยเร็ว ส่งผลให้ราคาน้ำมันเฉลี่ยทั้งปีอยู่ที่ 65 ดอลลาร์ต่อบาร์เรล เศรษฐกิจสหรัฐฯ ขยายตัว 1.9% ธนาคารกลางสหรัฐฯ (Fed) สามารถลดดอกเบี้ยนโยบายได้ 1 ครั้ง ขณะที่เศรษฐกิจไทยขยายตัว 1.7% และเงินบาทอยู่ที่ระดับ 32.50 บาทต่อดอลลาร์

กรณีที่สองคือ แรงกดดันยืดเยื้อ (More persistent headwinds) ซึ่งสงครามลากยาว 2-3 เดือน ราคาน้ำมันเฉลี่ยทั้งปีอยู่ที่ 85 ดอลลาร์ต่อบาร์เรล เศรษฐกิจสหรัฐฯ ชะลอสู่ 1.5% Fed ไม่สามารถลดดอกเบี้ยได้ ส่วนเศรษฐกิจไทยขยายตัว 1.4% และเงินบาทอ่อนค่าสู่ 34 บาทต่อดอลลาร์

กรณีที่สามคือ ภาวะปิดรับความเสี่ยงและสแต็กเฟลชัน (Risk-off + stagflation risk) ซึ่งสงครามยืดเยื้อและขยายวงกว้าง ราคาน้ำมันทะลุ 100 ดอลลาร์ต่อบาร์เรล เศรษฐกิจสหรัฐฯ เหลือเพียง 1% Fed จำเป็นต้องกลับมาขึ้นดอกเบี้ยในไตรมาส 3/2569 ขณะที่เศรษฐกิจไทยขยายตัวลดลงเหลือ 1% และเงินบาทอ่อนค่าสู่ 36 บาทต่อดอลลาร์

ไทยเปราะบางพลังงานสูง ดีเซล 40 บาท ฉุด GDP 0.13%

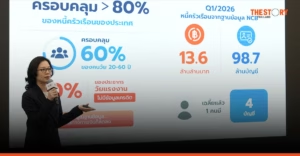

ดร.ปิยศักดิ์ กล่าวว่า เศรษฐกิจไทยมีความเปราะบางด้านพลังงานสูง โดยไทยนำเข้าพลังงานสุทธิมากกว่า 7% ของผลิตภัณฑ์มวลรวมในประเทศ (GDP) และพึ่งพาน้ำมันดิบจากตะวันออกกลางถึง 57% ทุกๆ 10% ที่ราคาน้ำมันปรับเพิ่มขึ้นจะกด GDP ลง 0.04% และดันเงินเฟ้อขึ้น 0.35 จุดเปอร์เซ็นต์ หากรัฐบาลจำเป็นต้องปรับขึ้นราคาน้ำมันดีเซลจาก 30 บาทต่อลิตรเป็น 40 บาทต่อลิตร จะส่งผลกระทบให้ GDP หายไป 0.13% และเงินเฟ้อสูงขึ้น 1.16 จุดเปอร์เซ็นต์

นอกจากนี้ไทยยังเผชิญแรงกดดันเพิ่มเติม จากค่าระวางเรือที่เพิ่มขึ้นเกินสองเท่า วัตถุดิบปิโตรเคมีขาดแคลน และต้นทุนก๊าซธรรมชาติเหลว (LNG) ที่พุ่งสูงกว่า 100%

นโยบายการคลังไทยถูกจำกัด การขยายเพดานหนี้มีทั้งข้อดีและข้อเสีย

ดร.ปิยศักดิ์ กล่าวว่า รัฐบาลจำเป็นต้องออกมาตรการรับมือราคาพลังงานที่สูงขึ้น รวมถึงมาตรการกระตุ้นการบริโภค เช่น โครงการคนละครึ่ง และเน้นการลงทุนโครงสร้างพื้นฐานในระยะยาว เนื่องจากภาระในการอุดหนุนราคาพลังงานสูงถึง 2.7 แสนล้านบาท กรณีการขยายเพดานหนี้สาธารณะเป็น 80% ของ GDP ดร. ปิยศักดิ์ กล่าวว่า มีทั้งข้อดีและข้อเสีย ข้อดีคือทำให้รัฐบาลมีพื้นที่ในการนำเงินมาสนับสนุนโครงสร้างพื้นฐานและช่วยเหลือประชาชน แต่ข้อเสียคือภาระดอกเบี้ยที่สูงขึ้น และความเสี่ยงที่จะถูกปรับลดความน่าเชื่อถือ (Credit Rating Downgrade) จากบริษัทจัดอันดับความน่าเชื่อถือระหว่างประเทศ โดยรัฐบาลไทยมีกระสุนทางการคลังเหลือน้อย เนื่องจากใช้ไปมากในช่วงวิกฤตโควิด-19

ดร.ปิยศักดิ์ กล่าวเพิ่มเติมว่า แม้ในสถานการณ์ที่ธนาคารแห่งประเทศไทย (ธปท.) ไม่สามารถลดอัตราดอกเบี้ยนโยบายได้ แต่ ธปท. อาจใช้วิธีการผ่อนคลายเฉพาะจุด (Targeted Easing) เช่น การดูแลสภาพคล่องให้กับบางกลุ่มธุรกิจ หรือการช่วยประคองผลตอบแทนพันธบัตร (Bond Yield) เพื่อช่วยเหลือภาคประชาชนและเศรษฐกิจ

ผลกระทบต่อกลุ่มอุตสาหกรรมและกำไรบริษัทจดทะเบียน

คุณสุทธิชัย กล่าวว่า กลุ่มที่ได้รับผลกระทบโดยตรงจากต้นทุนพลังงานที่สูงขึ้น ได้แก่ สายการบิน โรงไฟฟ้าขนาดเล็ก (SPP) และกลุ่มวัสดุก่อสร้าง ขณะที่กลุ่มอาหาร บรรจุภัณฑ์ และท่องเที่ยวได้รับผลกระทบในระดับปานกลาง ส่วนกลุ่มธนาคาร การแพทย์ และสื่อสารได้รับผลกระทบไม่สูงนัก แต่จะถูกกดดันจากภาวะเศรษฐกิจที่ชะลอตัวแทน

คุณสิทธิชัย กล่าวว่า จากสถิติในอดีต เมื่อราคาน้ำมันพุ่งสูงขึ้น อัตรากำไรของบริษัทจดทะเบียนจะใช้เวลาประมาณ 3 ไตรมาสในการปรับตัวเข้าสู่จุดต่ำสุด ดังนั้นนักลงทุนควรเลือกหุ้นที่มีอำนาจในการกำหนดราคา (Pricing Power) สูง ซึ่งสามารถผลักภาระต้นทุนไปยังผู้บริโภคได้

กลยุทธ์ลงทุนระยะสั้น กลาง ยาว เน้นคัดสินทรัพย์ตามสถานการณ์

คุณสิทธิชัย กล่าวว่า กลยุทธ์การลงทุนในช่วงที่ตลาดมีความผันผวนยังคงเน้นแนวทาง “Stay Invested, Stay Selective” โดยแบ่งกลยุทธ์ตามระยะเวลา ในระยะสั้น 1-4 สัปดาห์ หากสถานการณ์คลี่คลาย แนะนำเข้าซื้อหุ้นที่ได้รับประโยชน์โดยตรงจากราคาน้ำมันปรับลดลง เช่น สายการบิน โรงไฟฟ้า กลุ่มการแพทย์ระดับบน และกลุ่มท่องเที่ยว รวมถึงหุ้นที่ถูกแรงขายทำสถิติ Short Covering

ในระยะกลาง 3-6 เดือน แนะนำทยอยสะสมหุ้นที่มีอำนาจกำหนดราคาสูงและเป็นสินค้าจำเป็น (Defensive) ได้แก่ กลุ่มสื่อสาร (ADVANC, TRUE) กลุ่มการแพทย์ (BDMS, BH, CHG, BCH) และกลุ่มค้าปลีก (CPALL, CPAXT, BJC, CPN, CRC) ในระยะยาว 6-12 เดือนขึ้นไป แนะนำลงทุนในหุ้นกลุ่มที่ได้รับประโยชน์จากการเปลี่ยนแปลงเชิงโครงสร้างของเศรษฐกิจโลก โดยเฉพาะพลังงานทางเลือก (GULF, GPSC, BGRIM, GUNKUL) นิคมอุตสาหกรรม (WHA, AMATA) และกลุ่มป้องกันประเทศ (Defense)

การถือเงินสดและการปรับพอร์ต เพื่อรอจังหวะเข้าซื้อ

คุณสิทธิชัย กล่าวว่า ท่ามกลางความผันผวนรุนแรง การถือเงินสดเพิ่มขึ้นถือเป็นกลยุทธ์ที่เหมาะสม เพื่อรอจังหวะเข้าซื้อ (Optimum point) เมื่อสถานการณ์ความขัดแย้งเริ่มมีความชัดเจนหรือคลี่คลายลง พร้อมแนะนำให้ลดสัดส่วนหุ้นที่ได้รับผลกระทบจากปัจจัยภายนอก (External exposure) และหันมาโฟกัสหุ้นภายในประเทศ (Domestic Play) หรือกลุ่มที่มีอำนาจในการกำหนดราคา

หุ้นกลุ่มเทคโนโลยี AI ยังมีปัจจัยพื้นฐานหนุน

คุณสิทธิชัย กล่าวว่า การลงทุนในกลุ่มเทคโนโลยีต้องมุ่งไปที่ปัญญาประดิษฐ์ (AI) โดยเฉพาะชิปและเซิร์ฟเวอร์ AI ไม่ใช่กลุ่มคอมพิวเตอร์ส่วนบุคคล (PC) หรือสมาร์ทโฟนทั่วไป แม้ Valuation ของหุ้นชิป AI จะดูแพง แต่มีความสมเหตุสมผลเพราะมีแนวโน้มการเติบโตสูงมารองรับ นายสิทธิชัย กล่าวว่า ยอดขาย (Order) ของธุรกิจในห่วงโซ่อุปทานด้าน AI เติบโตแบบเร่งตัว โอกาสที่ราคาจะปรับตัวลงแรงมีน้อย เว้นแต่จะได้รับผลกระทบจากภาพรวมเศรษฐกิจมหภาคอย่างหนัก

หุ้นเด่นไตรมาส 2/2569 และเป้าหมาย SET Index

InnovestX ประเมินเป้าหมายของ SET Index ในปี 2569 ที่ระดับ 1,500–1,530 จุด โดยประเมินจุดเข้าซื้อที่น่าสนใจเมื่อดัชนีย่อตัวลงมาต่ำกว่า 1,350 จุด ขณะที่ในกรณีเลวร้ายสุดซึ่งน้ำมันแพงและเกิดภาวะสแต็กเฟลชัน (Stagflation) ดัชนีอาจมี Downside ลงไปถึงระดับ 1,100 จุด ตามการคำนวณ Valuation หุ้นไทยที่แนะนำประจำไตรมาส 2/2569 จำนวน 5 บริษัท ได้แก่ ADVANC, BBL, BEM, BDMS และ GULF โดยนายสิทธิชัย กล่าวว่า บริษัทเหล่านี้มีฐานะการเงินแข็งแกร่ง มีระดับมูลค่าที่เหมาะสม และมีแนวโน้มการเติบโตของกำไรในระยะต่อไป

สำหรับหุ้นต่างประเทศ แนะนำกลุ่มเทคโนโลยีปัญญาประดิษฐ์ (AI) ได้แก่ Alphabet, Amazon, TSMC, ASML กลุ่มโครงสร้างพื้นฐานด้านพลังงาน ได้แก่ GE Vernova และกลุ่มป้องกันประเทศ ได้แก่ Palantir, Mitsubishi Heavy Industries รวมถึง Advantest และ Goldman Sachs

New Normal หลังสงคราม พลังงานทางเลือกและป้องกันประเทศมาแรง

คุณสิทธิชัย กล่าวว่า โลกหลังสงครามจะเข้าสู่ New Normal 4 ด้านหลัก ได้แก่ การลงทุนด้านการทหารและระบบป้องกันประเทศที่เพิ่มสูงขึ้น, การเปลี่ยนผ่านสู่พลังงานทางเลือกทั้งพลังงานสะอาดและนิวเคลียร์เพื่อลดการพึ่งพาน้ำมัน, การปรับโครงสร้างห่วงโซ่อุปทานเพื่อความมั่นคงด้านพลังงาน และ การเลือกลงทุนในบริษัทที่มีอำนาจในการกำหนดราคาสูงเพื่อรับมือกับความเสี่ยงภาวะสแต็กเฟลชัน (Stagflation)

ขณะที่ระยะสั้น InnovestX แนะนำให้ผู้ลงทุนถือเงินสดหรือตราสารหนี้ระยะสั้นที่มีคุณภาพดี เพื่อลดผลกระทบจากการปรับขึ้นของอัตราผลตอบแทนพันธบัตร (Bond Yield) และความไม่แน่นอนของทิศทางการลงทุน รวมทั้งเป็นการเพิ่มสภาพคล่องเพื่อรอเข้าซื้อสินทรัพย์คุณภาพในจังหวะราคาที่เหมาะสม

ข่าวอื่น ๆ ที่น่าสนใจ

SCBX แต่งตั้ง ‘จิมมี่ ฟาน’ นั่งซีอีโอ CardX มีผล 1 พ.ค. 69

Adapt or Die: ถอดรหัส GQ และ Journal ปั้น DTC และ CRM ชนะใจลูกค้า