ในโลกยุคใหม่ที่ความยั่งยืนกลายเป็นหัวใจสำคัญ การดำเนินธุรกิจจำเป็นต้องให้ความสำคัญกับการพัฒนาอย่างยั่งยืนในมิติเศรษฐกิจ สังคม และสิ่งแวดล้อม หรือที่รู้จักกันในนาม ESG (Environmental, Social and Governance) มากขึ้น แนวคิด ESG ได้รับความสนใจอย่างมากในช่วงไม่กี่ปีที่ผ่านมา เนื่องจากองค์กรต่าง ๆ ตระหนักดีว่าการประกอบกิจการด้วยความรับผิดชอบจะนำไปสู่การเติบโตที่ยั่งยืนในระยะยาว

ด้วยแรงผลักดันจากนโยบายและกฎระเบียบใหม่ๆ ด้านสิ่งแวดล้อม สังคม และการกำกับดูแลที่เข้มงวดขึ้น ปี 2024 ถือเป็นจุดเปลี่ยนสำคัญสำหรับแนวคิด ESG ในวงการธุรกิจ องค์กรต่าง ๆ จำเป็นต้องปรับกลยุทธ์การดำเนินงานให้สอดคล้องกับมาตรฐาน ESG ที่สูงขึ้น พร้อมทั้งเพิ่มความโปร่งใสในการเปิดเผยข้อมูลด้านความยั่งยืน

สภาวการณ์ดังกล่าวสร้างความท้าทายใหม่ ๆ แต่ก็เป็นโอกาสสำหรับธุรกิจที่พร้อมปรับตัว ทิศทางและกลยุทธ์เชิง ESG ในปีนี้จะเป็นอย่างไร The Story Thailand มีโอกาสสัมภาษณ์ ดร.พิพัฒน์ ยอดพฤติการ ประธานสถาบันไทยพัฒน์ ผู้เชี่ยวชาญด้านนี้ถึงมุมมองต่อทิศทาง ESG ปี 2024

ทิศทาง ESG ในระดับ Global ปีนี้ โฟกัสกันเรื่องอะไร และในไทยเป็นอย่างไร

เนื่องจากความเสี่ยงทางกายภาพจากการเปลี่ยนแปลงสภาพภูมิอากาศมีภาวะน่าจะเป็นและความรุนแรงเพิ่มขึ้น ทิศทาง ESG ในระดับ Global ปีนี้ จะโฟกัสที่เรื่องการปรับตัว (Adaptation) และการสร้างภาวะพร้อมผัน (Resilience) คู่ขนานไปกับการทำความเข้าใจในผลกระทบของการเปลี่ยนแปลงสภาพภูมิอากาศ โดยเฉพาะที่มากระทบกับสุขภาพของมนุษย์

S&P Global คาดการณ์ว่า ภาคธุรกิจจะยกระดับการวัดและจัดการประเด็นความยั่งยืนที่เป็นสาระสำคัญ เช่น พลาสติก ตลอดห่วงโซ่คุณค่า ภายใต้มาตรฐานการเปิดเผยข้อมูลที่เป็นข้อบังคับในบางประเทศ ขณะที่การประเมินผลกระทบในห่วงโซ่คุณค่ามีความซับซ้อน ทำให้มีความจำเป็นที่ต้องมีระเบียบวิธีที่โปร่งใสและการรวบรวมข้อมูลที่มีคุณภาพ

ประเด็นเรื่องการพึ่งพิงเทคโนโลยีเกิดใหม่ เช่น การเติบโตของปัญญาประดิษฐ์ ทำให้ไปเพิ่มแรงกดดันที่ต้องมีระบบกำกับดูแลที่เข้มแข็งเพื่อเป็นหลักประกันในการจัดการกับโอกาสและความเสี่ยงต่อการมีอยู่ของปัญญาประดิษฐ์

และการเพิ่มความเร่งด่วนในการทำให้ภาคเศรษฐกิจลดปริมาณการปลดปล่อยก๊าซเรือนกระจก คาดการณ์ว่าจะส่งผลให้ตลาดตราสารหนี้ในรูปของ GSSSB (Green, Social, Sustainable, and Sustainability-linked Bond) ในปีนี้ จะมีเม็ดเงินหมุนเวียนใกล้ระดับ 1 ล้านล้านเหรียญ (สรอ.)

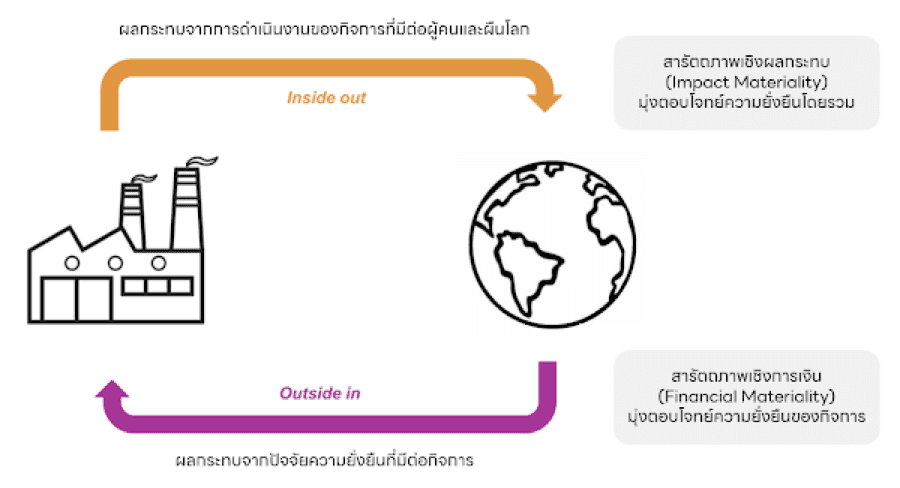

สำหรับทิศทาง ESG ในประเทศไทย สถาบันไทยพัฒน์ ได้ทำการประมวลไว้เป็น 6 แนวโน้มที่สำคัญ ทั้งการมองเรื่อง ESG เป็น License to Earn ที่ภาคธุรกิจจะใช้เป็นใบอนุญาตรับผลตอบแทนหรือเงินลงทุนจากการประกอบธุรกิจโดยใส่ใจเรื่องสิ่งแวดล้อม สังคม และธรรมาภิบาล เรื่องการกำหนดประเด็นความยั่งยืนที่เป็นสาระสำคัญโดยใช้การประเมินทวิสารัตถภาพ (Double Materiality) ซึ่งให้ความสำคัญกับผลกระทบจากการดำเนินงานขององค์กรที่มีต่อสังคมและสิ่งแวดล้อม (Inside-out) เพิ่มเติมจากการพิจารณาเพียงผลกระทบจากภายนอกที่เกิดกับองค์กร (Outside-in)

นอกจากนี้ ยังมีเรื่องของการตั้งเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero Target) ที่จำเป็นต้องรวมปริมาณมลอากาศในขอบเขตที่ 3 ในบัญชีรายการก๊าซเรือนกระจกด้วย จึงจะสะท้อนปริมาณมลอากาศที่แท้จริง และทำให้เป้า Net Zero สอดคล้องกับความเป็นจริง

และเรื่องการฟอกเขียวที่มีแนวโน้มจะขยายวงเพิ่มสูงขึ้น ตราบที่การกำกับดูแลภาคธุรกิจต่อการเปิดเผยข้อมูลและการสื่อสารเรื่องความยั่งยืนยังไม่เข้มแข็ง (Weaker Governance, Greener Washing) รวมถึงเรื่องการเปิดเผยข้อมูลทางการเงินที่เกี่ยวข้องกับธรรมชาติ ซึ่งปัจจุบัน มี 320 องค์กร จาก 46 ประเทศ ให้คำมั่นจะเปิดเผยข้อมูลในประเด็นที่เกี่ยวข้องกับธรรมชาติตามข้อเสนอแนะของ TNFD (Taskforce on Nature-related Financial Disclosures) ตลอดจนเรื่องการให้ความเชื่อมั่นในข้อมูลความยั่งยืนที่เปิดเผย (Sustainability Assurance) ของไทยที่มีอยู่ราว 1 ใน 3 ขององค์กรที่มีการเปิดเผยข้อมูลความยั่งยืน ซึ่งจะมีจำนวนเพิ่มขึ้นเรื่อย ๆ

ตอนนี้ทุกบริษัทขนาดใหญ่ต่างให้ความสำคัญกับ ESG การให้ความสำคัญของบริษัทขนาดใหญ่เหล่านี้ส่งผลอย่างไรบ้างต่อระบบนิเวศและผู้มีส่วนได้เสียในระบบซัพพลายเชนรวมถึงผู้บริโภคและเศรษฐกิจของประเทศและความสามารถในการแข่งขันของประเทศในภาพรวม

เป็นเรื่องปกติที่การดำเนินงานด้าน ESG จะนำโดยบริษัทขนาดใหญ่ และเป็นแนวโน้มที่เกิดขึ้นเหมือนกันในทุกประเทศทั่วโลก เนื่องจากความพร้อมและทรัพยากรในการดำเนินงานที่มีมากกว่าของบริษัทขนาดใหญ่ เมื่อเทียบกับกิจการทั่วไป พัฒนาการในการขับเคลื่อนเรื่อง ESG จึงมีหัวขบวนที่นำโดยบริษัทขนาดใหญ่ในอุตสาหกรรม ผลักดันให้กิจการที่อยู่ในฝั่งอุปทาน เช่น ผู้ผลิตวัตถุดิบ ผู้ส่งมอบ ต้องดำเนินการตามเกณฑ์ ESG ในระดับเดียวกัน หรือตามเกณฑ์ขั้นต่ำที่บริษัทเป็นผู้กำหนด มิฉะนั้น อาจสูญเสียโอกาสที่จะค้าขายกับบริษัทได้ตามปกติ จนกว่าจะสามารถปรับปรุงสถานะเรื่อง ESG ให้ได้ตามเกณฑ์ รวมถึงการสร้างแรงจูงใจให้ผู้มีส่วนได้เสียที่อยู่ในฝั่งอุปสงค์ เช่น ตัวแทนจำหน่าย ผู้บริโภค มีความต้องการที่จะสนับสนุนผลิตภัณฑ์ที่เป็นมิตรต่อสิ่งแวดล้อม และมีความรับผิดชอบต่อสังคม โดยเฉพาะผู้บริโภคในกลุ่มที่เป็นคนรุ่นใหม่ ซึ่งกำลังเติบโตขึ้นมากในปัจจุบัน

ยิ่งไปกว่านั้น ประเทศต่าง ๆ ได้เริ่มมีการออกกฎหมาย ระเบียบ และข้อบังคับที่เกี่ยวข้องกับเรื่อง ESG ในทิศทางที่เข้มข้นเพิ่มมากขึ้นเรื่อย ๆ ตัวอย่างเช่น การออกกลไกการปรับคาร์บอนก่อนเข้าพรมแดน (CBAM) ของสหภาพยุโรป ที่นำร่องใช้กับสินค้า 6 กลุ่ม ได้แก่ เหล็กและเหล็กกล้า อะลูมิเนียม ซีเมนต์ ปุ๋ย ไฟฟ้า และไฮโดรเจน โดยต้องเริ่มแจ้งปริมาณปล่อยก๊าซเรือนกระจกในกระบวนการผลิตสินค้าที่นำเข้า นับจากปี พ.ศ. 2566 และจะต้องสำแดงใบรับรอง CBAM ตามปริมาณการปล่อยก๊าซเรือนกระจกของสินค้านั้น ตั้งแต่ปี พ.ศ. 2569 หรือการออกข้อบังคับว่าด้วยสินค้าที่ปลอดจากการทำลายป่าของสหภาพยุโรป (EUDR) ซึ่งจะใช้กับโภคภัณฑ์ในกลุ่มปศุสัตว์ ไม้ โกโก้ ถั่วเหลือง น้ำมันปาล์ม กาแฟ ยางพารา และผลิตภัณฑ์สืบเนื่อง เช่น เครื่องหนัง ช็อกโกแลต ยางรถยนต์ หรือเครื่องเรือน โดยจะมีผลตั้งแต่สิ้นปี พ.ศ. 2567 เป็นต้นไป

กฎระเบียบเหล่านี้ ส่งผลให้ภาคธุรกิจ โดยเฉพาะกิจการที่เกี่ยวข้องหรือได้รับผลกระทบจากมาตรการดังกล่าว ต้องปรับตัวเพื่อรักษาขีดความสามารถทางการแข่งขันทั้งกับผู้ประกอบการภายในประเทศด้วยกันเอง และกับผู้ประกอบการในต่างประเทศที่มีตลาดการค้าเดียวกันอย่างหลีกเลี่ยงไม่ได้

หากแบ่งการทำ ESG เป็นลำดับขั้นของการพัฒนาตอนนี้ไทยเราอยู่ในขั้นไหน

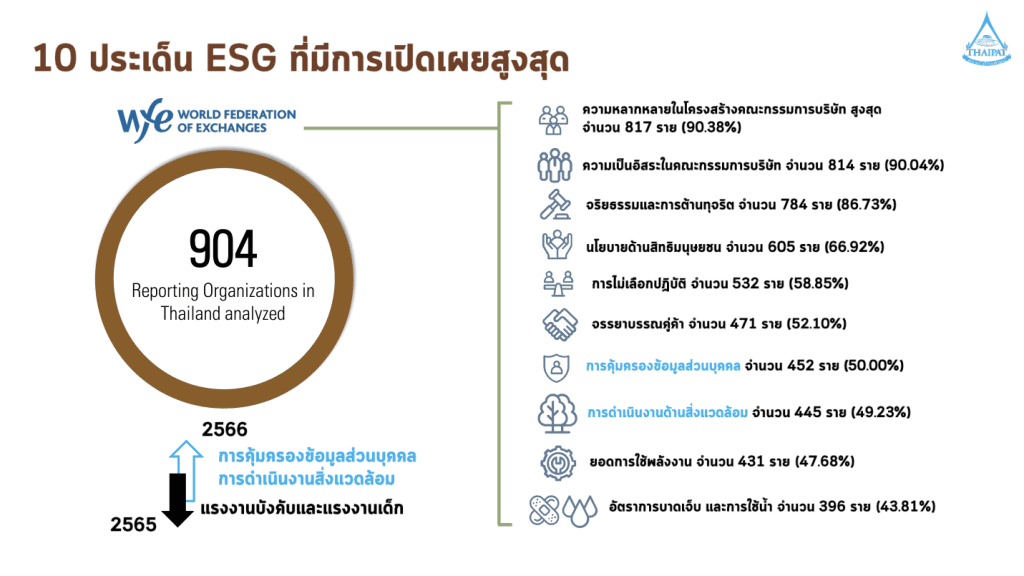

สถาบันไทยพัฒน์ เริ่มมีการเก็บข้อมูลสถานภาพความยั่งยืนของกิจการไทย มาตั้งแต่ปี พ.ศ. 2561 โดยในปีล่าสุด (พ.ศ. 2566) รวบรวมข้อมูลจากบริษัทจดทะเบียนและกิจการอื่น ๆ รวม 904 แห่ง โดยความก้าวหน้าของการพัฒนาในระยะ 3 ปี ย้อนหลัง พบว่า ในปี 2566 มีคะแนนรวมโดยเฉลี่ยอยู่ที่ระดับ 3.53 จากคะแนนเต็ม 10 คะแนน เพิ่มขึ้นจากปีที่แล้วและปีก่อนหน้าที่มีคะแนนรวมโดยเฉลี่ยอยู่ที่ 2.46 คะแนน (ปี 2565 จากการสำรวจ 854 ราย) และ 2.2 คะแนน (ปี 2564 จากการสำรวจ 826 ราย)

เมื่อพิจารณาประเด็นด้าน ESG ตามตัวชี้วัด WFE ESG Metrics ของสมาพันธ์ตลาดหลักทรัพย์โลก พบว่า ประเด็นด้านธรรมาภิบาล มีความก้าวหน้ามากสุดที่ 5.12 คะแนน โดยมีการเปิดเผยข้อมูลสูงสุดสามอันดับแรกในเรื่องความหลากหลายในโครงสร้างคณะกรรมการบริษัท (90.38%) ความเป็นอิสระในคณะกรรมการบริษัท (90.04%) จริยธรรมและการต้านทุจริต (86.73%) ส่วนประเด็นด้านสังคม มีความก้าวหน้ารองลงมาที่ 3.27 คะแนน โดยมีการเปิดเผยข้อมูลสูงสุดสามอันดับแรกในเรื่องนโยบายด้านสิทธิมนุษยชน (66.92%) การไม่เลือกปฏิบัติ (58.85%) และอัตราการบาดเจ็บ (43.81%) ขณะที่ประเด็นด้านสิ่งแวดล้อม มีความก้าวหน้าอยู่ที่ 2.18 คะแนน โดยมีการเปิดเผยข้อมูลสูงสุดสามอันดับแรกในเรื่องการดำเนินการด้านสิ่งแวดล้อม (49.23%) ยอดการใช้พลังงาน (47.68%) และการใช้น้ำ (43.81%)

หากประเมินจากกลุ่มตัวอย่างที่ทำการสำรวจ 904 กิจการ กล่าวได้ว่า การดำเนินงานด้าน ESG ในไทย ถือว่ามีความครอบคลุมตามตัวชี้วัด ESG ที่เป็นสากลในทั้ง 3 ด้าน แต่ความทั่วถึงของการดำเนินงานด้าน ESG ยังมิได้กระจายตัวในทุกกิจการของกลุ่มตัวอย่าง โดยคงกระจุกตัวอยู่ที่กิจการขนาดใหญ่ จึงทำให้คะแนนการดำเนินงานโดยรวมไม่สูง แม้จะมีความครอบคลุม เนื่องจากค่าคะแนนถูกถ่วงน้ำหนักด้วยกิจการส่วนใหญ่ที่ยังมิได้ดำเนินการหรือมิได้มีการเปิดเผยข้อมูลให้รับทราบเป็นการทั่วไป

กลุ่มธุรกิจที่มีขนาดกลางและเล็กมีความตื่นตัวเรื่อง ESG อย่างไร SME มีความสามารถในการทำ ESG มากน้อยแค่ไหนอย่างไร

เมื่อพูดถึงกิจการขนาดกลางและขนาดเล็กต่อเรื่อง ESG สามารถแบ่งการพิจารณาเป็น 2 กลุ่ม คือ SMEs ที่อยู่ในห่วงโซ่อุปทานของบริษัทขนาดใหญ่ และ SMEs ที่ทำธุรกิจเป็นเอกเทศ (Stand-alone) โดยไม่ขึ้นกับบริษัทขนาดใหญ่

สำหรับ SMEs กลุ่มแรก หากในห่วงโซ่อุปทานนั้น มีการดำเนินการเรื่อง ESG และผลักดันให้คู่ค้าในห่วงโซ่อุปทานต้องดำเนินการเรื่อง ESG ในระดับเดียวกันหรือได้ตามเกณฑ์ขั้นต่ำที่บริษัทขนาดใหญ่เป็นผู้กำหนด SMEs ในกลุ่มนี้ ก็ต้องมีการดำเนินการเรื่อง ESG ไม่ทางใดก็ทางหนึ่ง เพื่อให้ตนเองยังสามารถค้าขายหรืออยู่ในห่วงโซ่อุปทานได้ตามปกติต่อไป

สำหรับ SMEs ในกลุ่มหลัง แม้จะมิได้ตกอยู่ใต้อิทธิพลในห่วงโซ่อุปทานของบริษัทขนาดใหญ่ แต่อาจต้องเริ่มดำเนินการเรื่อง ESG บ้าง หากผู้บริโภคที่เป็นกลุ่มเป้าหมายหรือที่เป็นลูกค้าของ SMEs อยู่แล้ว หันมาให้ความใส่ใจในการเลือกซื้อผลิตภัณฑ์ที่เป็นมิตรต่อสิ่งแวดล้อม หรือจากบริษัทที่มีความรับผิดชอบต่อสังคม นอกเหนือจากปัจจัยทางด้านราคาและคุณภาพ ทำให้ SMEs ในกลุ่มนี้ จำต้องปรับตัวเพื่อที่จะรักษาตลาด หรือสร้างโอกาสในการเข้าถึงตลาดใหม่ ๆ ที่ใส่ใจเรื่อง ESG ไม่มากก็น้อย

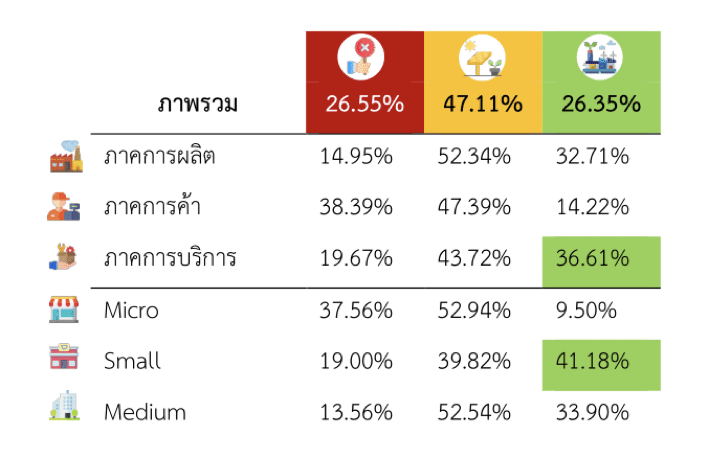

จากผลการสำรวจการพัฒนาอย่างยั่งยืนตามแนวทาง ESG ในผู้ประกอบการ SMEs ทั่วประเทศ ทั้งในภาคการผลิต ภาคการค้า และภาคการบริการรวม 501 ตัวอย่าง โดยศูนย์วิจัยและข้อมูล ธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อมแห่งประเทศไทย ที่เผยแพร่เมื่อเดือนกันยายน ปี 2566 พบว่า กลุ่ม SMEs ที่มีการปฏิบัติตามแนวทาง ESG อย่างเข้มข้น (สีเขียว) มีอยู่ 26.35% กลุ่ม SMEs ที่มีการปฏิบัติตามแนวทาง ESG ปานกลาง (สีเหลือง) มีอยู่ 47.11% และกลุ่ม SMEs ที่มีการปฏิบัติตามแนวทาง ESG เพียงเล็กน้อยหรือไม่มีเลย (สีแดง) มีอยู่ 26.55%

โดยกลุ่ม SMEs ขนาดเล็ก มีการดำเนินการที่เป็นมิตรต่อสังคมและสิ่งแวดล้อมอย่างเข้มข้น (กลุ่มสีเขียวมากกว่าขนาดอื่น) และธุรกิจในภาคบริการมีการดำเนินงานที่เป็นมิตรต่อสังคมและสิ่งแวดล้อมมากกว่าธุรกิจประเภทอื่น

กล่าวโดยสรุป ธุรกิจ SMEs มีศักยภาพที่จะขับเคลื่อนในด้านการพัฒนาอย่างยั่งยืน มีความตระหนักรู้และให้ความสำคัญกับการดำเนินธุรกิจตามแนวทาง ESG โดย SMEs บางส่วน ดำเนินธุรกิจตามแนวทาง ESG แล้ว แต่บางส่วนยังคงต้องการการสนับสนุนในหลายด้าน ทั้งนี้ การชี้ให้เห็นถึงประโยชน์โดยตรงที่จะได้กับธุรกิจ เช่น การเพิ่มประสิทธิภาพการผลิตและบริการ หรือ การลดการใช้พลังงาน การสร้างมูลค่าเพิ่มให้กับธุรกิจ โอกาสขยายตลาด จะทำให้ SMEs สนใจที่จะเริ่มต้นพัฒนาธุรกิจตามแนวทาง ESG ได้ง่ายขึ้น

การบูมของ ESG ช่วยสร้างประโยชน์ให้กับกลุ่มไหนบ้างอย่างไรและสร้างธุรกิจใหม่อะไรบ้าง

กิจการที่ดำเนินธุรกิจโดยคำนึงถึงผลกระทบทางสังคมและสิ่งแวดล้อม รวมทั้งมีการกำกับดูแลกิจการที่ดี ย่อมสร้างคุณค่าให้แก่ผู้มีส่วนได้เสียในหลายระดับ คือ ในระดับแรก สังคมและสิ่งแวดล้อมโดยรวม ได้รับประโยชน์จากการที่ธุรกิจใส่ใจดูแลผลกระทบที่เกิดขึ้นหรือที่คาดว่าจะเกิดขึ้นจากการประกอบการ ในระดับต่อมา คือ ตัวกิจการเอง จะมีโอกาสได้รับรายได้และกำไรที่เพิ่มขึ้น จากการใช้ประเด็น ESG สร้างการเติบโตและเพิ่มผลิตภาพ และในระดับท้ายสุด ผู้ลงทุนควรจะได้รับผลตอบแทนทั้งกำไรจากส่วนต่างของราคาหลักทรัพย์ (Capital Gain) และเงินปันผลที่สูงขึ้นจากการลงทุนในกิจการที่มีความใส่ใจในเรื่อง ESG

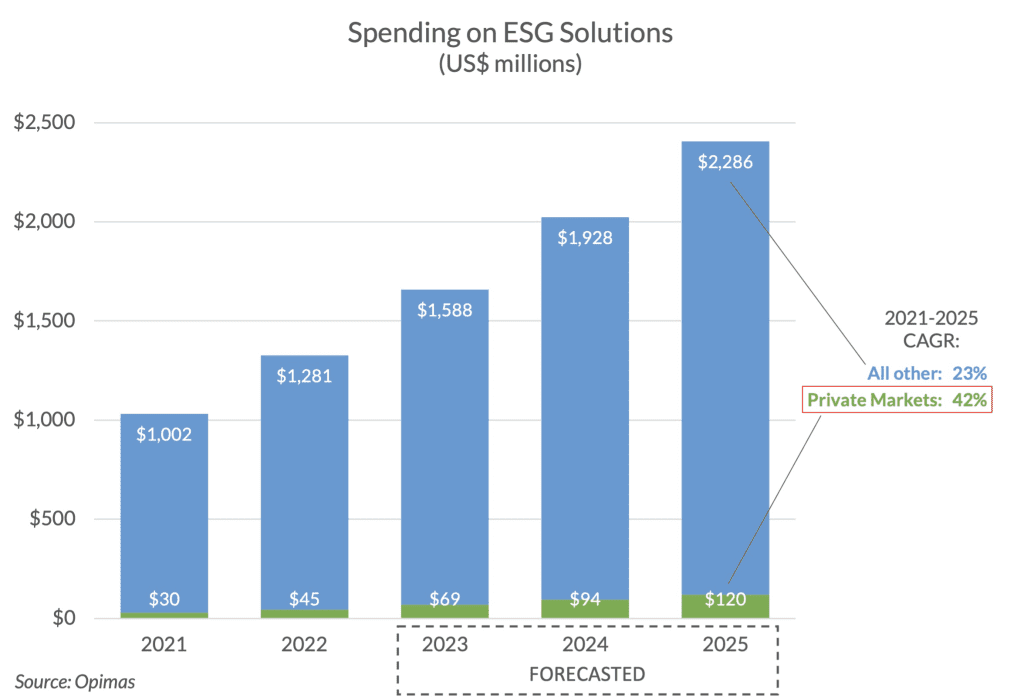

ด้วยแนวโน้มการเติบโตของ ESG ทำให้กระแสความต้องการข้อมูล ESG ของกิจการ ทั้งที่เป็นบริษัทจดทะเบียนและบริษัทนอกตลาด (Private Markets) ต่างเพิ่มขึ้นอย่างก้าวกระโดด โดยออพิมัส ที่ปรึกษาด้านการจัดการลงทุนในตลาดทุนทั่วโลก คาดการณ์ว่า ตลาดบริการข้อมูลด้าน ESG ทั่วโลก จะมีมูลค่าอยู่ที่ 1.93 พันล้านเหรียญในปี พ.ศ. 2567 โดยจะมีอัตราการเติบโตเฉลี่ย (CAGR) ในช่วง 5 ปี (พ.ศ. 2564 – 2568) อยู่ที่ร้อยละ 23 ต่อปี ขณะที่อัตราการเติบโตเฉลี่ยด้านบริการข้อมูล ESG ของบริษัทนอกตลาด จะมีตัวเลขสูงถึงร้อยละ 42 ต่อปีในช่วงเดียวกัน

ในรายงานของออพิมัส ยังได้ระบุถึงผู้ให้บริการจำนวน 15 ราย ที่เป็นผู้เล่นในตลาด Private Markets โดยแบ่งออกได้เป็น 3 กลุ่มหลักตามลักษณะบริการ ได้แก่ 1) กลุ่ม Tool for self-collection เป็นผู้ให้บริการซอฟต์แวร์แก่ผู้ลงทุน เพื่อใช้เก็บข้อมูลด้าน ESG ที่เกี่ยวข้องจากบริษัทที่เข้าลงทุนด้วยตนเอง โดยผู้ให้บริการในกลุ่มนี้ ประกอบด้วย IHS Markit (ปัจจุบันเป็นส่วนหนึ่งของ S&P Global), ISS, และ Novata

2) กลุ่ม Database of information เป็นผู้ให้บริการข้อมูลด้าน ESG โดยทำหน้าที่เก็บรวบรวม บันทึกข้อมูล และนำเสนอเป็นชุดข้อมูลสำเร็จรูปให้แก่ผู้ใช้บริการ โดยผู้ให้บริการในกลุ่มนี้ ประกอบด้วย CDP, Clarity AI, FactSet, Moody’s, Preqin, S&P, และ Sustainalytics

3) กลุ่ม On-demand evaluation เป็นผู้ให้บริการประเมินข้อมูลด้าน ESG ตามสั่ง หรือตามความต้องการของลูกค้าเป็นรายครั้ง และจัดทำเป็นรายงานข้อมูล ESG เป็นรายบริษัท หรือกลุ่มบริษัทที่เข้าลงทุน โดยผู้ให้บริการในกลุ่มนี้ ประกอบด้วย APEX Group, EcoVadis, ERM, EthiFinance, และ Metric

ESG กับ AI เกี่ยวข้องกันอย่างไร

จากแนวโน้มที่ภาคธุรกิจเริ่มจับตาการเข้ามาของเทคโนโลยีปัญญาประดิษฐ์ในรอบล่าสุด สิ่งที่ทั้งภาคธุรกิจรวมถึงภาครัฐต่างต้องเผชิญในระยะเวลาอันใกล้นี้ คือ แรงกดดันที่จะต้องทำให้แน่ใจว่าได้มีการกำกับดูแลอย่างเข้มแข็งในการจัดการกับโอกาสและความเสี่ยงที่มากับเทคโนโลยีปัญญาประดิษฐ์

การใช้เทคโนโลยีปัญญาประดิษฐ์สามารถใช้ช่วยสนับสนุนเป้าหมายความยั่งยืนและนำไปสู่ประสิทธิภาพการดำเนินงานแบบใหม่ อาทิ การค้นพบวิธีใหม่ ๆ ในการติดตามและทำความเข้าใจกับประเด็นด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล (ESG) จากความสามารถของเทคโนโลยีในการประมวลผลข้อมูลขนาดใหญ่ และสามารถลดกำแพงต้นทุนที่ใช้ติดตามและรายงานประเด็น ESG ให้ต่ำลงได้

อย่างไรก็ดี การรับเอาปัญญาประดิษฐ์มาใช้อย่างกว้างขวาง อาจนำมาซึ่งความเสี่ยงที่เกี่ยวข้องกับการชะงักงันด้านแรงงาน การละเมิดลิขสิทธ์หรือความเป็นส่วนตัว ทำให้การมีข้อปฏิบิติทางจริยธรรมและการกำกับดูแลที่มีประสิทธิผลจึงเป็นสิ่งสำคัญยิ่งยวด

กฎหมายและกฎระเบียบว่าด้วยการกำกับดูแลปัญญาประดิษฐ์กำลังเกิดขึ้นในหลายประเทศ โดยสหภาพยุโรปได้อนุมัติกฎหมายว่าด้วยปัญญาประดิษฐ์ (AI Act) เป็นฉบับแรกของโลก เมื่อเร็ว ๆ นี้ (13 มี.ค. 67) โดยกฎหมายฉบับนี้จะช่วยส่งเสริมให้เกิดนวัตกรรม และปกป้องสิทธิขั้นพื้นฐานในเวลาเดียวกัน

กฎหมายว่าด้วยปัญญาประดิษฐ์ของสหภาพยุโรป แบ่งหมวดหมู่เทคโนโลยีปัญญาประดิษฐ์ตามระดับความเสี่ยง ได้แก่ 1) AI ที่ไม่สามารถยอมรับได้ (Unacceptable AI) ห้ามใช้งานในสหภาพยุโรป เช่น การใช้ AI ในการให้คะแนนบุคคล (social scoring) โดยหน่วยงานรัฐ 2) AI ที่มีความเสี่ยงสูง (High-risk AI) ผู้ให้บริการจะต้องนำระบบ AI ขึ้นทะเบียนและเข้ารับการตรวจสอบรับรองก่อนนำออกสู่ตลาด เช่น เครื่องจักร ของเล่น อุปกรณ์วิทยุ และ 3) AI ที่มีความเสี่ยงต่ำ (Limited-risk AI) หรือไม่มีความเสี่ยง (No-risk AI) สามารถใช้ได้โดยไม่มีเงื่อนไข เช่น แอปพลิเคชันมือถือ วีดีโอเกม ระบบกรองสแปม เป็นต้น

โดยข้อบังคับทางกฎหมาย จะครอบคลุมการใช้งานและการควบคุมระบบ AI ในประเทศที่ไม่ใช่สมาชิกสหภาพยุโรปหลายมิติ อาทิ 1) ห้ามส่งออกระบบ AI เพื่อการกระทำต้องห้ามตามร่างกฎหมายฯ 2) บังคับใช้ข้อกำหนดต่าง ๆ โดยไม่เลือกปฏิบัติต่อผู้ให้บริการระบบ AI 3) ต้องปฏิบัติตามข้อบังคับเกี่ยวกับการสร้างผลงานจาก AI ที่จะนำเข้ามาใช้ในเขตสหภาพยุโรป และ 4) หากระบบ AI ที่มีผู้ดำเนินการอยู่นอกเขตมีแนวโน้มกระทบต่อบุคคลในเขตสหภาพยุโรป จะต้องปฏิบัติตามข้อบังคับเช่นเดียวกัน

ESG กับ Climate Tech, Sustain Tech, Green Tech เกี่ยวข้องสัมพันธ์กันอย่างไร

เป็นการสมาสคำ เพื่อเน้นให้เห็นถึงอิทธิพลของเทคโนโลยีในแต่ละสาขามากกว่า ไม่ได้มีความหมายกับประเด็น ESG เท่าใด

อะไรคือสิ่งที่น่าเป็นห่วงสำหรับการมุ่งหน้าสู่ ESG ของบรรดาบริษัทขนาดใหญ่ในปัจจุบัน

ปัจจุบันคำว่า ESG ได้ถูกหยิบมาใช้ในวงกว้าง ไม่เว้นในแวดวงการตลาดที่นำมาใช้เป็นเครื่องมือประชาสัมพันธ์และการสร้างภาพลักษณ์อย่างแพร่หลาย จนในปัจจุบัน กิจกรรม ESG ส่วนใหญ่ของบรรดาบริษัทขนาดใหญ่ที่ปรากฏในสื่อ ถูกตีความว่า เข้าข่ายเป็นการฟอกเขียว (Green Washing)

ความคาดหวังที่จะสร้างความได้เปรียบทางการแข่งขันจากภาพลักษณ์ด้าน ESG ได้เปิดประตูบานใหญ่สู่การฟอกเขียว และประตูยิ่งจะเปิดค้างยาวนานขึ้น ท่ามกลางภูมิทัศน์ความยั่งยืนของกิจการที่ผันเปลี่ยนเร็ว โดยไร้การติดตามตรวจสอบและภาระความรับผิดต่อการกระทำดังกล่าว

ในงานวิจัยของ RepRisk บริษัทด้านวิทยาการข้อมูล ESG ที่ใหญ่สุดของโลก ซึ่งเปิดเผยในรายงาน 2023 Report on Greenwashing แสดงให้เห็นถึงการเพิ่มขึ้นของความเสี่ยงจากการฟอกเขียว โดยจากการสำรวจความเสี่ยงด้าน ESG ที่เกี่ยวข้องกับสภาพภูมิอากาศของกิจการทั่วโลก (ระหว่างเดือนกันยายน ค.ศ. 2022 ถึงเดือนกันยายน ค.ศ. 2023) พบว่าทุก ๆ หนึ่งในสี่ของอุบัติการณ์ที่เกิดขึ้น มีความเชื่อมโยงกับการฟอกเขียว โดยเพิ่มขึ้นจากที่เกิดขึ้นทุก ๆ หนึ่งในห้ากรณี จากข้อมูลในรายงานของปีก่อนหน้า

โดยกลุ่มธนาคารและบริการทางการเงิน มีกรณีของการฟอกเขียวที่เกี่ยวข้องกับสภาพภูมิอากาศอยู่ที่ 109 กรณี (คิดเป็น 16% ของกรณีที่เกิดขึ้นทั้งหมด) โดยเพิ่มขึ้นถึงกว่า 70% เมื่อเทียบกับปีก่อนหน้า และสูงเป็นอันดับสอง รองจากกลุ่มธุรกิจน้ำมันและก๊าซ ซึ่งมีจำนวนอยู่ที่ 160 กรณี (คิดเป็น 23% ของกรณีที่เกิดขึ้นทั้งหมด)

กรณีการฟอกเขียวที่เกิดขึ้น แสดงให้เห็นถึงการขยายขอบเขตและความซับซ้อนของกิจกรรม จากการทำให้ผู้บริโภคหลงผิด ไปสู่การให้คำมั่นสัญญา การรับรอง และข้อผูกมัดที่ไม่ใสสะอาด และมักง่ายต่อการประกาศเป้าหมายด้านสิ่งแวดล้อมในอนาคต โดยปราศจากการลงมือปฏิบัติในปัจจุบันเพื่อให้เกิดผลจริง (หลายกรณี มีการยกเป้าหมายและขยับเงื่อนเวลาออกไป เมื่อจวนตัว)

การฟอกเขียวมีแนวโน้มที่จะขยายวงเพิ่มสูงขึ้น ตราบที่การกำกับดูแลภาคธุรกิจต่อการเปิดเผยข้อมูลและการสื่อสารเรื่องความยั่งยืนยังไม่เข้มแข็ง ทำให้ผู้บริโภคที่ต้องซื้อผลิตภัณฑ์ที่องค์กรจำหน่าย หรือผู้ลงทุนที่ต้องใช้ข้อมูลในการตัดสินใจลงทุนในธุรกิจดังกล่าว จำเป็นต้องอาศัยข้อมูลเพิ่มเติมจากแหล่งที่น่าเชื่อถือภายนอก ที่มิใช่ข้อมูลความยั่งยืนที่กิจการเปิดเผยโดยลำพัง

ดูเหมือนว่าความก้าวหน้าในการทำ ESG ในระหว่าง E-S-G มีไม่เท่ากัน ตรงนี้คุณพิพัฒน์มองเห็นอะไรและมีข้อแนะนำอย่างไร

ความก้าวหน้าในการทำ ESG มิได้วัดกันตรงที่ว่า ในระหว่าง E-S-G ต้องมีหรือต้องทำให้เท่ากันหรือเสมอกัน เนื่องจากประเภทของกิจการที่แตกต่างกัน รวมทั้งประเด็นที่เป็นสาระสำคัญของแต่ละธุรกิจก็มีไม่เหมือนกัน

ตัวอย่างเช่น ธุรกิจการเงิน จะมีประเด็น ESG สำคัญที่ต้องพิจารณา ได้แก่ การคุ้มครองข้อมูลส่วนบุคคลและการรักษาความมั่นคงปลอดภัยของข้อมูล ซึ่งประเด็นดังกล่าวนี้ ไม่ใช่ประเด็นสาระสำคัญสำหรับธุรกิจที่เป็นโรงงานอุตสาหกรรม ที่ซึ่งการจัดการด้านพลังงาน น้ำ มลอากาศ และของเสีย จะเป็นประเด็น ESG ที่สำคัญต่อการพิจารณามากกว่า

กิจการจึงต้องมีขีดความสามารถในการระบุและประเมินประเด็นสาระสำคัญของกิจการตนเองออกมาให้ได้ โดยวิธีการหนึ่งซึ่งเป็นที่ยอมรับและเป็นไปตามมาตรฐานสากล คือ การวิเคราะห์สารัตถภาพ (Materiality Analysis)

ปัจจุบัน เครื่องมือการวิเคราะห์สารัตถภาพถูกพัฒนาขึ้น โดยคำนึงถึงการพิจารณาปัจจัย ESG ทั้งที่เป็นประเด็นสาระสำคัญเชิงการเงิน (Financial Materiality) กับที่เป็นประเด็นสาระสำคัญเชิงผลกระทบ (Impact Materiality) และเรียกรวมว่า เป็นการประเมินทวิสารัตถภาพ (Double Materiality) โดยมิได้กำหนดให้กิจการต้องใช้ประเด็นสาระสำคัญชุดเดียวกันหรือเหมือนกันในทุกองค์กร แต่เป็นหน้าที่ของกิจการซึ่งจำเป็นต้องระบุให้ได้ว่าปัจจัย ESG ใดที่เป็นประเด็นสาระสำคัญของกิจการตนเอง

ในปี 2567 สถาบันไทยพัฒน์ ได้ริเริ่มนำเอากระบวนการประเมินทวิสารัตถภาพที่เป็นไปตามมาตรฐาน ESRS (European Sustainability Reporting Standards) ซึ่งสภายุโรปประกาศให้มีผลใช้บังคับสำหรับการรายงานในรอบบัญชี ปี ค.ศ. 2024 เป็นต้นไป มาให้คำแนะนำปรึกษาแก่บริษัทจดทะเบียนและองค์กรธุรกิจในประเทศไทยที่ต้องการยกระดับการรายงานความยั่งยืนให้สอดรับกับมาตรฐานสากล

ปัจจุบัน ได้เริ่มมีกิจการที่สนใจนำเอากระบวนการประเมินทวิสารัตถภาพ และเครื่องมือการวิเคราะห์ทวิสารัตถภาพ (Double Materiality Analysis) ที่สถาบันไทยพัฒน์คิดค้นขึ้นเพื่อรองรับกระบวนการดังกล่าวไปใช้บ้างแล้ว

โดยการประเมินทวิสารัตถภาพ ประกอบด้วย การพิจารณาที่ผนวกการวิเคราะห์สารัตถภาพทางการเงินที่เป็นผลจากปัจจัยด้านเศรษฐกิจ สังคม และสิ่งแวดล้อม (แบบ Outside-in) เข้ากับการวิเคราะห์สารัตถภาพเชิงผลกระทบที่เกิดจากองค์กรทั้งทางด้านเศรษฐกิจ สังคม และสิ่งแวดล้อม (แบบ Inside-out)

และเพื่อเป็นการเพิ่มช่องทางในการเรียนรู้กระบวนการประเมินทวิสารัตถภาพตามมาตรฐาน ESRS สถาบันไทยพัฒน์ ได้พัฒนาเนื้อหาและวิธีการประเมินทวิสารัตถภาพเป็นเวิร์กชอป ระยะเวลาครึ่งวัน ทั้งในรูปแบบ In-House Program (จัดเฉพาะบุคลากรภายในองค์กร) และ Public Program (จัดรวมกับองค์กรอื่น) โดยองค์กรธุรกิจ หรือหน่วยงานที่สนใจ สามารถแสดงความจำนงรับบริการ Double Materiality Workshop ได้แล้ว ตั้งแต่บัดนี้เป็นต้นไป