ธนาคารยูโอบี ประเทศไทย ร่วมกับ บอสตัน คอนซัลติ้ง กรุ๊ป (ประเทศไทย) จำกัด รายงานผลการศึกษาความเชื่อมั่นของผู้บริโภคในอาเซียน (ASEAN Consumer Sentiment Study – ACSS) ประจำปี 2566 สะท้อนความรู้สึกของผู้บริโภคต่อสภาวะเศรษฐกิจของไทย พร้อมสำรวจแนวโน้มการนำบริการธนาคารดิจิทัลมาใช้ โดยรายงานการศึกษาพบว่า ผู้บริโภคคนไทยยังคงเชื่อมั่นในเศรษฐกิจของประเทศ แต่ก็มีความระมัดระวังและปรับตัวให้เข้ากับภาวะเศรษฐกิจที่อาจจะชะลอตัว

ยุทธชัย เดยะราชกุล รองกรรมการผู้จัดการใหญ่ บุคคลธนกิจ ธนาคารยูโอบี ประเทศไทย (UOB) เผยว่า รายงานผลการศึกษาความเชื่อมั่นของผู้บริโภคในอาเซียนในปีนี้ เป็นการทำแบบสอบถามออนไลน์ ใช้ Case Study กว่า 600 คน ตั้งแต่อายุ 18-65 ปี เพื่อศึกษาผู้บริโภค โดยแบ่งได้เป็น 4 อินไซต์ ที่น่าสนใจดังนี้

1) Consumer Sentiments ความเชื่อมั่นของผู้บริโภค

ปัจจุบันผู้บริโภคในประเทศไทยยังคงมีความเชื่อมั่นด้านเศรษฐกิจในอนาคต 77% โดยเฉพาะกลุ่ม Gen Y (25-40 ปี) มีความเชื่อมั่นเชิงบวกสูงถึง 82% และทาง UOB คาดว่า 68% ของผู้บริโภคในประเทศไทยจะมีฐานะทางการเงินดีขึ้นในปี 2567

กลับกัน 72% ของคนไทยที่ตอบแบบสอบถามมีความกังวลเรื่องของความถดถอยทางเศรษฐกิจในระยะเวลา 6-12 เดือนข้างหน้า โดยปัจจัยหลักที่ก่อให้เกิดความวิตกกังวลอย่างแรกคืออัตราเงินเฟ้อที่เพิ่มขึ้น ,ภาระหนี้สินครัวเรือน ,การออมทรัพย์/ความมั่นคงในครัวเรือนที่ลดลง และความสามารถการชำระหนี้ระยะยาว ในส่วนของปัจจัยที่ส่งผลต่อความกังวลของผู้บริโภคมากที่สุด จากแบบสอบถามพบว่า 3 ใน 4 ของผู้บริโภคไทย มีความกังวลเกี่ยวกับเรื่องของการเงินดังนี้

- ความสามารถในการซื้อสิ่งของจำเป็นสำหรับตนเองและครอบครัว 30%

- ความสามารถในการรักษาระดับการดำเนินชีวิตในปัจจุบัน 30%

- ความสามารถในการป้องกันเงินเพื่อการออม 30%

- ความสามารถในการชำระค่าสาธารณูปโภค 28%

- ความสามารถในการวางแผนเกษียณอายุล่วงหน้า 27%

จากการวิเคราะห์ฐานข้อมูลลูกค้าของธนาคารยูโอบี พบว่าลูกค้าบัตรเครดิตของประเทศไทยใช้บัตรมากขึ้น 17% เมื่อเทียบกับช่วงเวลาเดียวกันเมื่อปี 2565 โดยส่วนใหญ่ค่าใช้จ่ายที่เปลี่ยนแปลงค่อนข้างมาก 1.การเดินทางเพิ่มขึ้น 65% 2.การท่องเที่ยวเพิ่มขึ้น 53% 3.การศึกษาเพิ่มขึ้น 42% 4.สาธารณูปโภคเพิ่มขึ้น 40% 5.ประกันเพิ่มขึ้น 19%

2) พฤติกรรมทางการเงินที่เปลี่ยนไปของผู้บริโภค

ความไม่แน่นอนส่งผลให้ผู้บริโภคมีความระมัดระวังในด้านการเงินละการลงทุน

- ติดตามการใช้จ่ายและเงินผ่านแพลตฟอร์มธนาคารออนไลน์มากขึ้น 57%

- ศึกษาเพิ่มเติมเกี่ยวกับผลิตภัณฑ์ที่มีดีล/รางวัล/ส่วนลด 51%

- ลดจำนวนบัตรเครดิตที่ใช้เพื่อรวมการใช้จ่าย 41%

- ศึกษาข้อมูลออนไลน์เพิ่มเติมประกอบการตัดสินใจลงทุน 37%

- สนใจสินเชื่อส่วนบุคคลมากขึ้น 33%

และด้วยความกังวลที่มีอยู่ ทำให้ผู้บริโภคนำเงินไปลงทุนในตราสารที่มีความเสี่ยงต่ำ

- บัญชีออมทรัพย์/บัญชีกระแสรายวันของธนาคารเพิ่มจำนวนเงินขึ้น 24%

- เงินฝากประจำธนาคาร 24%

- สกุลเงินดิจิทัลและสินทรัพย์ 24%

- หน่วยกองทุนต่างๆ 23%

- การลงทุนเพื่อความยั่งยืน 23%

- หลักทรัพย์ 23%

หลังจากเริ่มมองเห็นการเปลี่ยนแปลงพฤติกรรมของผู้บริโภค พบว่าผู้บริโภคเริ่มหันมาใช้บริการอีวอลเล็ตซึ่งเป็นช่องทางการชำระเงินดิจิทัลที่ช่วยให้ผู้บริโภคได้รับความสะดวกสบายมากขึ้น โดย 4 ใน 5 ของผู้บริโภคไทยใช้อีวอลเล็ตอย่างน้อยสัปดาห์ละครั้ง และ 3 ใน 4 มีแนวโน้มที่จะแนะนำให้ผู้อื่นหันมาใช้อีวอลเล็ต

3) Digital Payment Landscape

ปัจจุบันผู้บริโภคมีความรู้ด้านดิจิทัลและการเงินมากขึ้น ใช้ Mobile Banking 61% และ Internet banking through web browser 38% ซึ่งสัดส่วนของประเทศไทยสูงกว่าภูมิภาคอื่น ๆ ในอาเซียน

นอกจากนี้ ธีมหลัก เช่น การเปิดบัญชี ,การใช้บริการ ,การใช้ Reward point ,การโอนเงิน ,การซื้อผลิตภัณฑ์ หรือประกัน พบว่า Online มีสัดส่วนสูงขึ้น 40-50% ในปีที่ผ่านมา แต่ในทางกลับกัน สินเชื่อบ้าน ผู้บริโภคส่วนใหญ่ใช้ช่องทาง Offline ในสัดส่วนที่มากขึ้น

ทางด้าน UOB Engagement ของลูกค้าที่ทำธุรกรรมผ่านสาขาลดลงจาก 58% เป็น 49% ในขณะที่ช่องทางออนไลน์มีสัดส่วนเพิ่มขึ้นจาก 20% เป็น 26% รวมถึงส่งผลต่อช่องทางของบัญชีออมทรัพย์และบัญชีบัตรเครดิต ซึ่งทาง UOB พบว่า บัญชีออมทรัพย์ในช่องทางออนไลน์โตขึ้น 122% ส่วนบัตรเครดิตโต 75%

ในส่วนของ Payment Landscape ช่วง 6-12 เดือนที่ผ่านมา ประเทศไทยมีสัดส่วนการใช้ e-wallet or QR code based payments 61% / Web-based internet banking 47% / E-commerce payment platforms 46% / Peer-to-peer payment services 44% / payment via mobile wallet credit or debit cards 42% /Real-Time Payment (RTP) platforms 39%

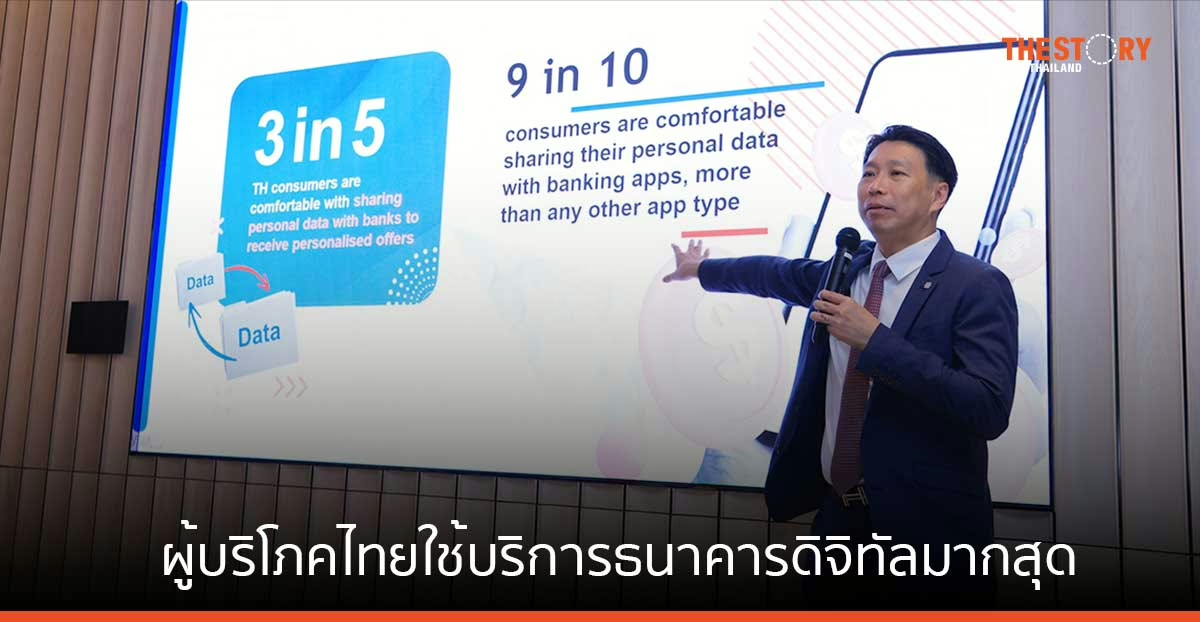

4) Data Sharing and Personalization

จากจำนวนผู้ตอบแบบสอบถามพบว่า 3 ใน 5 พร้อมที่จะแบ่งปันข้อมูลส่วนบุคคลให้กับธนาคารเพื่อรับข้อเสนอพิเศษ และ 9 ใน 10 มีความรู้สึกเชื่อมั่นใน Banking app มากกว่าแอปประเภทอื่น

โดยสิ่งที่ลูกค้าอยากได้จากการ Personalized offers จากทางธนาคารมากที่สุดมี 4 หัวข้อดังนี้

- คำแนะนำเรื่องของ Online Shopping data 59%

- Food delivery / Dining habits data 43%

- Fitness tracker data 31%

- Transport / commute 27%

ในส่วนของคำว่า Personalization คือการทำความเข้าใจพฤติกรรมผู้บริโภคและสามารถแนะนำให้ผู้บริโภคเป็น Personalized offers ได้ ทาง UOB มี AI ใช้ในการเรียนรู้พฤติกรรมของผู้บริโภค ทั้งพฤติกรรมการใช้เงิน และพฤติกรรมการเก็บเงิน พบว่าในแง่ของ AI มี served ขึ้นมาให้ 5.4 ล้านคำแนะนำ สำหรับลูกค้า 5 แสนคนในครึ่งปีที่ผ่านมา มีลูกค้าที่ถูก served โดย AI ในแง่ของข้อมูลเชิงลึกเพิ่มขึ้น 75% และมีลูกค้าที่เข้าไปปฏิบัติตามคำแนะนำ 22% ยกตัวอย่างเช่น การสรุปบัญชี, คำแนะนำการใช้จ่าย, แจ้งเตือนบิล, เตือนเครดิตเงินคืน เป็นต้น

อุตสาหกรรมท่องเที่ยว ดึงเศรษฐกิจไทยฟื้นตัว

ด้าน อิษฎา หิรัญวิวัฒน์กุล ผู้บริหารบริษัท บอสตัน คอนซัลติ้ง กรุ๊ป (ประเทศไทย) จำกัด (BCG) เผยถึงมุมมองต่อภาพรวมเศรษฐกิจ 3 ประเด็นใหญ่ ว่า

- เศรษฐกิจของประเทศไทยมีความสำคัญมาก ไม่ใช่แค่ระดับอาเซียน ยังมีความสำคัญต่อเศรษฐกิจของโลก เนื่องจากไทยมีการเติบโตทางด้านเศรษฐกิจใหญ่เป็นอันดับ 2 ของอาเซียน มีบริษัทภาคเอกชนที่แข็งแกร่งในเรื่องของการควบรวมกับบริษัทต่างประเทศ BCG ทำการตรวจสอบย้อนหลัง 5 ปีพบว่า แม้ต้องเผชิญกับสถานการณ์โควิด-19 บริษัทไทยยังสามารถเข้าควบรวมหรือซื้อกิจการต่างประเทศประมาณ 20-40 ดีลต่อปี จึงเห็นได้ว่าธุรกิจที่แข็งแกร่งของประเทศไทยรวมกับภาคเอกชนที่ก้าวไกลถึงต่างประเทศ ส่งผลเชิงบวกด้านเศรษฐกิจของประเทศ รวมถึงความคิดเห็นของประชาชนต่อการใช้จ่ายในเศรษฐกิจยุคปัจจุบัน

- การฟื้นตัวของเศรษฐกิจหลังสถานการณ์ โควิด-19 ช่วงโควิด-19 เศรษฐกิจของประเทศไทยติดลบอยู่ที่ 6% หลังจากนั้นจึงเริ่มปรับ เริ่มฟื้นตัวขึ้นมา โดยมีการท่องเที่ยวเป็นโครงสร้างเศรษฐกิจที่สำคัญของประเทศไทย ถึงแม้จะไม่สามารถฟื้นตัวกลับมาได้ 100% เหมือนก่อนเกิด โควิด-19 แต่สามารถฟื้นตัวกลับมาได้ประมาณ 65% ในช่วง 7-8 เดือนที่ผ่านมา แม้จะไม่สามารถฟื้นตัวได้รวดเร็วอย่างที่หลายคนคาดหวัง แต่ทาง BCG เชื่อว่าถึงจะค่อย ๆ ฟื้นตัวกลับมา แต่กลับมาได้อย่างแน่นอน

ตั้งแต่ต้นปี 2566 ประเทศไทยมีนักท่องเที่ยวเข้ามา 15 ล้านคน ส่งผลให้ประเทศไทยเกิดรายได้สูงถึง 1.1 ล้านล้านบาท จากการท่องเที่ยว นอกจากนี้ประเทศไทยมี New Economy ขึ้นมาส่งผลกระทบในเชิงบวก ยกตัวอย่างเช่น EV ที่บริษัทไทยร่วมมือกับบริษัทต่างประเทศ รวมถึงการโปรโมต Digital Economy , New Industry และ Contracture ในมุมมองของ BCG มองว่าการฟื้นตัวในครั้งนี้จะสามารถเป็นไปในเชิงบวกในอนาคต - Consumer Reference พฤติกรรมของผู้บริโภคในช่วงโควิดเกิดการเปลี่ยนแปลงจากสภาวะปกติ คนไทยใช้เวลาอยู่บนอินเทอร์เน็ตมากขึ้น หันมาซื้อของผ่านช่องทางออนไลน์มากขึ้น แต่ถึงหมดสภาวะโควิดผู้คนเคยชินกับความสะดวกสบายจากการซื้อของออนไลน์ ดังนั้น Online payment ,Online Shopping ทาง BCG มองว่าเป็นเทรนด์ที่สามารถต่อไปได้ในอนาคต

ข่าวอื่น ๆ ที่น่าสนใจ

PTT Digital เปิดตัวศูนย์บริการเทคโนโลยี IPA ครบวงจร พร้อมรุกตลาด Healthcare และ Insurance

เวที Money Forum เสนอรัฐบาลวางกรอบให้ชัดเจนหาทางออกใช้เงินดิจิทัล 10,000 บาท

ศูนย์วิจัยกสิกรไทย ปรับลดประมาณการเศรษฐกิจไทยปี 66 ลงมาอยู่ที่ 3.0% จาก 3.7%