ท่ามกลางสถานการณ์เศรษฐกิจไทยที่กำลังเผชิญกับโจทย์ที่ท้าทายระดับประเทศ ทั้งปัญหาสังคมสูงวัย ภาวะหนี้ครัวเรือนที่พุ่งสูงเกินเพดาน และความผันผวนของภูมิรัฐศาสตร์โลกที่ส่งผลกระทบเป็นลูกโซ่ ปิติ ตัณฑเกษม ประธานเจ้าหน้าที่บริหาร ทีทีบี ได้สะท้อนมุมมองต่อวิกฤตินี้อย่างตรงไปตรงมาว่า “วันนี้ตัวช่วยไม่มีแล้ว เราคงต้องช่วยเหลือกันเอง”

ประโยคสั้น ๆ นี้ไม่เพียงแต่เป็นคำเตือนถึงความเปราะบางของระบบเศรษฐกิจ แต่ยังเป็นที่มาของการประกาศจุดยืนใหม่ของธนาคารทหารไทยธนชาต จำกัด (มหาชน) ภายใต้กลยุทธ์ “Empower Your REAL Change” ซึ่งเป็นการปรับเปลี่ยน DNA ขององค์กรจาก “ผู้ให้กู้” สู่การเป็น “Enabler” หรือพลังสำคัญในการปลดล็อกชีวิตทางการเงินของคนไทยอย่างยั่งยืน

จุดมุ่งหมายหลักของทีทีบีในปี 2569 และก้าวต่อไป ไม่ใช่เพียงการมุ่งเน้นตัวเลขกำไรหรืออัตราการเติบโตของสินเชื่อที่หวือหวา แต่คือการตอบคำถามสำคัญที่ว่า “เราอยากเห็นลูกค้าได้อะไรที่ดีขึ้นจากการมีแบงก์นี้” โดยเฉพาะในวันที่โลกก้าวเข้าสู่ยุคที่ความแน่นอนคือความไม่แน่นอน ทั้งความขัดแย้งระหว่างประเทศ ค่าเงินที่ผันผวน และการมาถึงของ Virtual Bank ที่กำลังเข้ามาเปลี่ยนนิยามของโลกการเงินเดิมอย่างสิ้นเชิง

“ความท้าทายเหล่านี้สะท้อนว่าระบบการเงินไทยกำลังอยู่ในช่วงเปลี่ยนผ่าน ธนาคารจึงต้องปรับบทบาทจากผู้ให้สินเชื่อมาเป็นพลังสำคัญที่ช่วยเสริมศักยภาพให้ลูกค้าสามารถยกระดับชีวิตทางการเงินผ่านบริการที่สะดวก ปลอดภัย และเฉพาะบุคคลมากขึ้น” คุณปิติกล่าว

กลยุทธ์ที่ทีทีบีนำเสนอจึงถูกสรุปออกมาเป็น “ยกระดับ 3+” ซึ่งเปรียบเสมือนการยกเครื่องระบบธนาคารให้ก้าวข้ามการเป็นเพียงสถาบันการเงินที่เน้นกำไรจากส่วนต่างดอกเบี้ย ไปสู่การเป็นเครื่องจักรที่ช่วยสร้างภูมิคุ้มกันทางการเงินให้กับคนไทย

ยกที่ 1: ปฏิวัติการ ‘แก้หนี้’ และความยุติธรรมของดอกเบี้ย

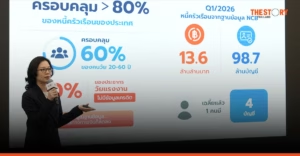

หนึ่งในวิกฤติที่ใหญ่ที่สุดของไทยคือหนี้ครัวเรือน ทีทีบีไม่ได้มองปัญหานี้ว่าเป็นเพียงตัวเลข NPL ที่ต้องบริหารจัดการ แต่ ฐากร ปิยะพันธ์ ผู้จัดการใหญ่ ทีทีบี ชี้ให้เห็นว่า หัวใจของการช่วยลูกหนี้คือการแก้ปัญหาอย่างยั่งยืน ผ่านโครงการรวบหนี้ซึ่งช่วยลูกหนี้ไปแล้วกว่า 70,000 ราย ประหยัดภาระดอกเบี้ยได้กว่า 3,000 ล้านบาท

“ทำไมลูกค้าผ่อนดีต้องจ่ายดอกเบี้ยแพง?” นี่คือคำถามที่นำไปสู่การใช้แนวทางการพิจารณาการคิดดอกเบี้ยใหม่ (Risk-based Pricing) ที่ทีทีบีนำร่องในกลุ่มสินเชื่อบุคคล โดยมอบดอกเบี้ยเริ่มต้นเพียง 13.99% สำหรับผู้ที่มีประวัติชำระดี ซึ่งถือเป็นการเปลี่ยนโครงสร้างจากเดิมที่คนรายได้น้อยมักต้องแบกรับดอกเบี้ยสูงถึง 24%

นอกจากนี้ ธนาคารยังได้สร้างปรากฏการณ์ใหม่ด้วยการปั้นโค้ชปลดหนี้กว่า 110 ราย ซึ่งเป็นพนักงานอาสาจากหลากแผนก ตั้งแต่เจ้าหน้าที่ไอทีไปจนถึงพนักงานทวงหนี้ที่เข้าใจพฤติกรรมลูกหนี้ดีที่สุด มาทำหน้าที่เป็นครูใหญ่ให้คำปรึกษาแบบตัวต่อตัว เพื่อเปลี่ยนคนโคม่าทางการเงินให้กลับมามีสมุดพกทางการเงินที่เป็นบวกอีกครั้ง

ยกที่ 2: เติบโตบน Ecosystem และการสร้าง ‘ล้านแรก’

ในแง่ของการเติบโต ทีทีบีไม่ได้หว่านแหไปทุกทิศทาง แต่เลือกต่อยอดบนสิ่งที่ตนเองเชี่ยวชาญที่สุด คือ Ecosystem ของคนมีรถ คนมีบ้าน และมนุษย์เงินเดือน โดยปีนี้มีก้าวสำคัญคือการรุกเข้าสู่ตลาดสินเชื่อรถจักรยานยนต์ (ttb leasing) เนื่องจากเล็งเห็นว่านี่คือพาหนะหลักของกลุ่มลูกค้าฐานรากและมนุษย์เงินเดือนที่เป็นฐานที่มั่นสำคัญของธนาคาร

ในขณะเดียวกัน แบงก์ได้ยกระดับการดูแลความมั่งคั่งผ่าน ttb wealth securities โดยมุ่งเป้าไปที่กลุ่ม Mass Affluent หรือกลุ่มผู้บริโภคที่มีฐานะมั่งคั่งระดับมวลชน มีเงินลงทุนหรือเงินฝากประมาณ 1-10 ล้านบาทขึ้นไป โดยเน้นผู้ที่เริ่มมีทรัพย์สิน 1 ล้านบาทแรก

คุณปิติชี้ให้เห็นมุมมองที่น่าสนใจว่า แบงก์ไทยในอดีตมักมองหาคนที่มีเงิน 10-100 ล้านบาท แต่คนที่มีเงิน 1 ล้านบาทกลับไม่มีใครดูแลอย่างจริงจัง ทีทีบีจึงใช้ดิจิทัลแพลตฟอร์มมาทำหน้าที่เป็นผู้ช่วยส่วนตัวในการต่อยอดเงินออมให้กลายเป็นการลงทุนที่งอกเงย ซึ่งจะเป็นเครื่องยนต์หลักในการกระตุ้นเศรษฐกิจที่แท้จริง มากกว่าเพียงแค่การอัดฉีดเงินจากภาครัฐ

“แบงก์ต้องเปลี่ยนบทบาทจากการเป็นแค่ตัวกลางฝาก-กู้ มาเป็นตัวกลางที่พาคนฝากเงินไปลงทุนอย่างปลอดภัย เพื่อให้เขาได้ผลตอบแทนที่สูงขึ้น มีอำนาจการจับจ่ายมากขึ้น และกลับมาช่วยกระตุ้นเศรษฐกิจของประเทศ” คุณปิติกล่าว

ยกที่ 3: Humanized Digital เมื่อ AI เข้าใจความเป็นมนุษย์

เมื่อพูดถึงดิจิทัลแบงก์กิ้ง ทีทีบีไม่ได้มองแค่เรื่องฟีเจอร์ที่ล้ำสมัย แต่เน้นไปที่ Humanized Digital Banking ซึ่งมีลูกค้าเป็นศูนย์กลาง โดยใช้ Data และ AI เป็นเครื่องมือสำคัญในการส่งมอบประสบการณ์ทางการเงินแบบไร้รอยต่อ พร้อมออกแบบบริการทางการเงินให้สะดวก ปลอดภัย และเฉพาะบุคคลมากขึ้น

คุณปิติ เล่าว่า ทีทีบีเริ่มลดการพึ่งพาซอฟต์แวร์จากต่างชาติและหันมาพัฒนาเครื่องมือเอง เพื่อให้ตอบโจทย์การใช้งานของคนไทยและพนักงานหน้างานได้ดีที่สุด การนำ AI มาใช้ในที่นี้ไม่ใช่เพื่อแทนที่คน แต่เพื่อทำความเข้าใจพฤติกรรมเฉพาะบุคคล ทำให้ธนาคารสามารถเตือนลูกหนี้ก่อนจะเป็นปัญหา หรือแนะนำผลิตภัณฑ์การลงทุนที่เหมาะสมกับช่วงชีวิตของลูกค้าได้อย่างแม่นยำ

หนุน SME ปลดล็อกเงินทุนผ่านซัพพลายเชน

ด้าน ศรัณย์ ภู่พัฒน์ ประธานเจ้าหน้าที่บริหารลูกค้าธุรกิจ ทีทีบี ชี้ให้เห็นถึงความท้าทายของ SME ไทยที่มีการจ้างงานคนถึง 14 ล้านคน สร้างมูลค่าทางเศรษฐกิจราว 35% ของจีดีพี แต่กลับเข้าถึงแหล่งเงินทุนได้ยาก ทีทีบีจึงใช้กลยุทธ์ One-to-Many ผ่านระบบ Supply Chain Financing โดยร่วมกับพันธมิตรในอุตสาหกรรมและซัพพลายเชน เพื่อเข้าถึงเครือข่ายคู่ค้ารายย่อย ทำให้แบงก์เห็นข้อมูลการไหลเวียนของเงิน (Cash Flow) แทนการขอดูหลักประกันเพียงอย่างเดียว โดย 5 อุตสาหกรรมที่ทีทีบีตั้งเป้าจะปล่อยสินเชื่อในปีนี้คือ อาหาร อาหารและเครื่องดื่ม สุขภาพ โรงแรมและโลจิสติกส์

นอกจากนี้ ในวันที่ค่าเงินบาทผันผวนอย่างหนัก ทีทีบีได้ทำหน้าที่เป็นเกราะป้องกันให้ SME ด้วยการผลักดันการใช้ Local Currency เช่น เงินหยวนจีน ในการค้าขายระหว่างประเทศ ซึ่งช่วยลดความเสี่ยงจากดอลลาร์สหรัฐฯ ลงได้มาก พร้อมกับเสนอ Solution ที่โอนเงินไปต่างประเทศแบบปลายทางได้รับเต็มจำนวนในราคาที่ยุติธรรม เพื่อช่วยลดต้นทุนให้ผู้ประกอบการไทยแข่งขันได้ในตลาดโลก

ชูปรัชญา B+ESG

บทสรุปของทีทีบีในปี 2569 ไม่ใช่เพียงการมุ่งเน้นที่อัตราการเติบโตของสินเชื่อหรือตัวเลขผลกำไรในระยะสั้น แต่คือการตอกย้ำความเชื่อในปรัชญา B+ESG (Business + ESG) ที่มองว่าความยั่งยืนที่แท้จริงไม่ได้จำกัดอยู่เพียงแค่เรื่องสิ่งแวดล้อม แต่ต้องครอบคลุมถึงสิ่งแวดล้อมทางการเงินที่มีความโปร่งใส เป็นธรรม และเอื้อให้คนไทยมีชีวิตที่ดีขึ้นอย่างทั่วถึง

ดังคำกล่าวทิ้งท้ายของ คุณปิติ ที่สะท้อนถึงแก่นแท้ของกลยุทธ์ในครั้งนี้ว่า

“จุดมุ่งหมายทางธุรกิจที่แท้จริงคือลูกค้าเราจะดีขึ้นยังไง เราจะทำอะไรให้ประเทศเราดีขึ้น ถ้าเราสามารถทำตรงนั้นให้สำเร็จได้ เดี๋ยวผลกำไรจะออกมาเอง”

ข่าวอื่น ๆ ที่น่าสนใจ

4 พันธมิตร สร้างระบบนิเวศร้านอาหารไทยเชื่อม POS-บัญชี-สินเชื่อ จบในที่เดียว

โอสถสภา (OSP) ปี 69 ปรับพอร์ตพรีเมียมขยายฐานข้ามวัยเจาะตลาดโลก