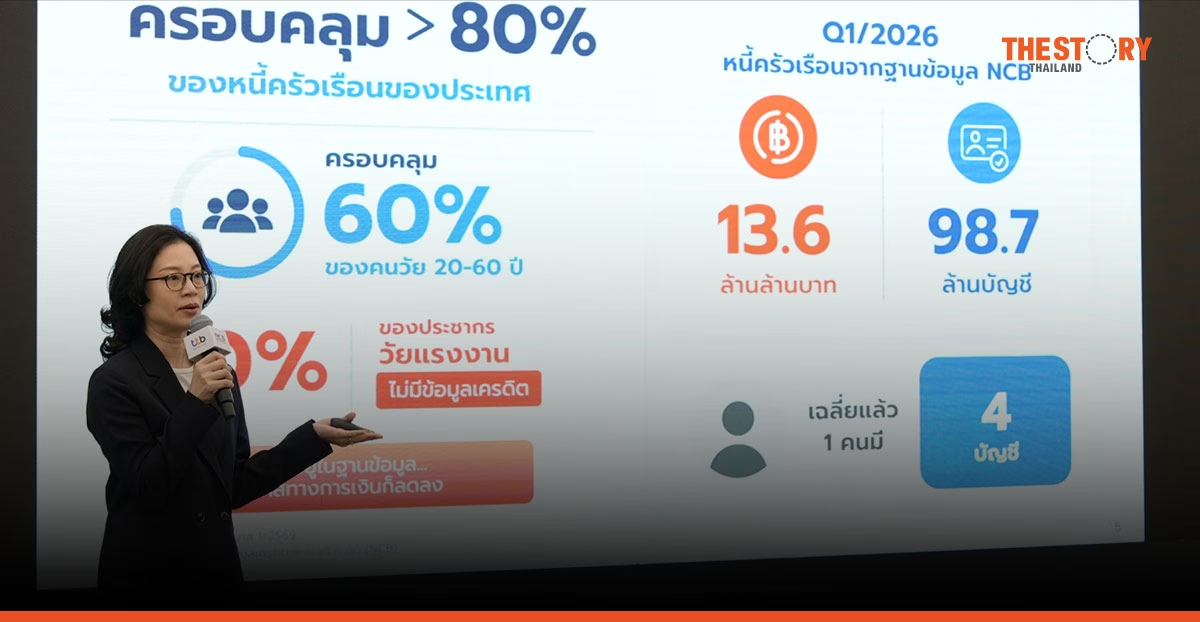

หนี้ครัวเรือนไทยยังคงเป็นภูเขาลูกใหญ่ที่แฝงตัวอยู่ในระบบเศรษฐกิจ ล่าสุดมูลค่าหนี้ในฐานข้อมูลของ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (NCB) พุ่งสูงถึง 13.6 ล้านล้านบาท คิดเป็น 98.7 ล้านบัญชี หากเทียบให้เห็นภาพชัด ๆ คือ คนไทย 1 คน มีหนี้เฉลี่ยถึง 4 บัญชี

แต่สิ่งที่น่ากังวลกว่ามูลค่าหนี้ คือ โครงสร้างหนี้ที่เปลี่ยนไป หนี้ก้อนใหม่ของคนไทยในปัจจุบันไม่ใช่หนี้ก้อนใหญ่เพื่อสร้างอนาคตอย่างบ้านหรือรถยนต์ แต่กลายเป็น หนี้ก้อนเล็กเพื่อใช้กินใช้ในชีวิตประจำวัน เช่น สินเชื่อส่วนบุคคล บัตรเครดิต นาโนไฟแนนซ์ และสินเชื่อซื้อก่อนจ่ายทีหลัง

จากสถานการณ์นี้ ธนาคารทหารไทยธนชาต (ttb) จึงจับมือกับ NCB ชวนคนไทยเปลี่ยนมุมมองใหม่ว่า “เครดิตไม่ใช่แค่เรื่องกู้เงิน แต่เป็นสินทรัพย์ทางการเงินที่สร้างได้เอง” และสมควรถูกนำมาใช้เป็นแต้มต่อเพื่อให้ได้รับดอกเบี้ยที่ยุติธรรมผ่านระบบ Risk-Based Pricing (การคิดดอกเบี้ยตามความเสี่ยง) พูดง่าย ๆ คือ ใครมีวินัยดี จ่ายตรงเวลา ไม่ควรต้องแบกรับดอกเบี้ยแพงเท่าคนที่มีความเสี่ยงสูง

หนี้ไม่ได้พุ่งแรง แต่ ‘ค้างเติ่ง’ อยู่บนที่ราบสูง

ดร.ลัษมณ อรรถาพิช ผู้จัดการใหญ่ NCB เผยอินไซต์ที่น่าสนใจจากฐานข้อมูลเครดิตบูโรว่า ข้อมูลหนี้ครัวเรือนที่อยู่ในฐานข้อมูลของ NCB คิดเป็นประมาณ 86% ของตัวเลขหนี้ครัวเรือนที่ประกาศโดยธนาคารแห่งประเทศไทยและสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ โดยครอบคลุมประชากรวัยทำงาน อายุ 20-60 ปี อยู่ราว 60% หมายความว่ายังมีคนวัยทำงานอีก 40% ที่ไม่มีประวัติการเงินในระบบ ทำให้ขาดโอกาสนำประวัติที่ดีไปต่อยอด

ช่วงไตรมาส 2 ที่ผ่านมา จำนวนบัญชีหนี้เพิ่มขึ้นก้าวกระโดด ส่วนหนึ่งจากการเชื่อมข้อมูลของผู้ให้บริการสินเชื่อรายใหญ่ในระบบนิเวศของ Shopee แต่มูลค่ารวมกลับลดลงเล็กน้อย สะท้อนว่าหนี้ใหม่คือ หนี้ก้อนเล็ก แต่กระจายหลายบัญชี

หนี้กินหนี้ใช้โตเร็ว คนรุ่นใหม่เริ่มเป็นหนี้ตั้งแต่อายุยังน้อย

เมื่อแยกหนี้ตามประเภทผลิตภัณฑ์ ภาพที่เห็นชัดคือ สินเชื่อส่วนบุคคลมีจำนวนบัญชีมากที่สุด ตามด้วยบัตรเครดิต และนาโนไฟแนนซ์ ซึ่งล้วนเป็นกลุ่มหนี้เพื่ออุปโภคบริโภค

มูลค่ารวมของสินเชื่อส่วนบุคคลแซงหน้ามูลค่าสินเชื่อรถยนต์ ทั้งที่ในอดีตสินเชื่อรถยนต์เป็นหนึ่งในหนี้ก้อนใหญ่รองจากสินเชื่อบ้าน

และที่น่าห่วงคือ คนรุ่นใหม่เริ่มเป็นหนี้ตั้งแต่อายุยังน้อย เริ่มทำงาน และติดอยู่กับหนี้ระยะสั้นนี้ยาวนานไปจนถึงอายุ 50 ปี

“คนไทยจำนวนไม่น้อยเริ่มต้นชีวิตการทำงานพร้อมภาระหนี้ระยะสั้น และอยู่กับหนี้แบบนี้ยาวนานเกือบทั้งชีวิตการทำงาน”

คุณภาพหนี้โดยรวมในไตรมาส 1 ดูเหมือนดีขึ้นเล็กน้อย เพราะหนี้ค้างชำระเกิน 90 วันลดลงจากไตรมาสก่อนหน้า แต่ตัวเลขการปรับโครงสร้างหนี้ขยับขึ้นมาอยู่ที่ 10% กว่า ซึ่งกลุ่มนี้ต้องจับตาใกล้ชิดเพราะมีโอกาสไหลกลับไปเป็นหนี้เสียได้อีก โดยกลุ่มที่มีปัญหาหนักสุดคือ สินเชื่อรถยนต์ สินเชื่อส่วนบุคคล นาโนไฟแนนซ์ และสินเชื่อผ่อนสินค้าชิ้นเล็ก

เครดิตดีคือ ‘สินทรัพย์ที่มองไม่เห็น’

การมีชื่ออยู่ในระบบเครดิตบูโรและมีประวัติการชำระที่ดี ถือเป็นข้อได้เปรียบครั้งใหญ่ คะแนนเครดิต (Credit Score) ไม่ใช่เรื่องไกลตัว แต่คำนวณมาจากพฤติกรรมจริง เช่น ประวัติการจ่ายเงิน อัตราการใช้วงเงิน และความถี่ในการขอสินเชื่อใหม่ ปัจจุบันคนไทยส่วนใหญ่มีคะแนนเครดิตอยู่ในระดับ BB และ CC ถือว่าเกรดดี ขณะที่ระดับ AA คือกลุ่มท็อป หรือ 753 -900 โดยคะแนนมาตรฐานที่ ttb ใช้คือ 753 คะแนน

ดร.ลัษมณ กล่าวว่า การตรวจเช็กสภาพการเงินของตัวเองไม่มีผลต่อคะแนน แต่สิ่งที่จะทำให้คะแนนร่วงคือ การยื่นขอสินเชื่อถี่ ๆ พร้อมกันหลายแห่งในเวลาสั้น ๆ นอกจากนี้ การตรวจรายงานเครดิตเป็นประจำ ช่วยให้เราเช็กได้ว่ามีใครแอบเอาชื่อเราไปเปิดบัญชีหรือสร้างหนี้แปลกปลอมหรือไม่

จาก ‘ผ่อนดีไม่ได้อะไร’ สู่ ‘ผ่อนดีต้องได้ดอกเบี้ยถูกกว่า’

นริศ สถาผลเดชา ประธานกลุ่ม Data และ Analytics ของ ttb ชี้ว่า ระบบการเงินเดิมใช้ระบบ “เฉลี่ยความเสี่ยง” ทำให้คนมีวินัยต้องจ่ายดอกเบี้ยแพงเพื่อชดเชยให้คนเบี้ยวหนี้ ttb จึงปลดล็อกสิ่งนี้ด้วยแนวคิด Risk-Based Pricing ผ่านผลลัพธ์ที่เกิดขึ้นจริง 2 โครงการหลัก คือ

- โครงการสินเชื่อคนผ่อนดี หรือ ttb แคชทูโก สำหรับลูกค้าที่มีคะแนนเครดิตระดับดีเยี่ยม จะได้รับอัตราดอกเบี้ยเริ่มต้น 13.99% ต่อปี โดยปัจจุบันอนุมัติไปแล้วกว่า 23,000 ราย คิดเป็นวงเงินรวมกว่า 4,100 ล้านบาท โครงการนี้ช่วยแบ่งเบาภาระดอกเบี้ยให้ลูกค้าได้กว่า 650 ล้านบาท และช่วยให้ลูกค้ากว่า 80% เข้าถึงดอกเบี้ยที่ลดลงจากการคิดแบบเดิมเฉลี่ย 5% ต่อปี เช่น หากกู้ 100,000 บาท อาจประหยัดดอกเบี้ยได้ประมาณ 20,000 บาท ทั้งนี้ขึ้นอยู่กับเงื่อนไขของแต่ละบุคคล

- โครงการรวบหนี้ มาตรการช่วยเหลือที่ช่วยลดภาระให้ลูกหนี้ไปแล้วกว่า 77,000 ราย และช่วยประหยัดดอกเบี้ยสะสมให้คนไทยได้มากกว่า 3,000 ล้านบาท

คาถารักษาเครดิตดี ‘จ่ายตรง วงเหลือ เว้นระยะ’

ไม่ว่าจะเป็นหนี้ก้อนใหญ่หรือหนี้ก้อนเล็กอย่าง Buy Now Pay Later (ซื้อก่อนจ่ายทีหลัง) หากจ่ายตรงเวลาก็ช่วยสร้างคะแนนเครดิตที่ดีได้ แต่สิ่งสำคัญที่สุดคือต้องถามตัวเองก่อนว่า “ของชิ้นนั้นจำเป็นไหม?” เพราะเครดิตที่ดีไม่ได้วัดที่ปริมาณหนี้ แต่วัดที่วินัย โดย ttb ได้สรุปคาถา 3 ข้อสั้น ๆ ดังนี้

- จ่ายตรง: อย่าปล่อยให้ค้างชำระ โดยเฉพาะเกิน 90 วัน เพราะสถิติบ่งชี้ว่า ลูกหนี้ที่ค้างชำระเกิน 90 วัน มีเพียง 10% เท่านั้นที่กู้ชื่อเสียงกลับมาได้ แต่หากเริ่มตึงมือค้างชำระแค่ 30-60 วันแล้วรีบปรับโครงสร้างหนี้ โอกาสรอดพ้นหนี้เสียมีสูงถึง 66%

- วงเหลือ: ไม่ใช้วงเงินในบัตรหรือสินเชื่อจนเต็มเพดานต่อเนื่องทุกเดือน เพราะระบบจะมองว่าการเงินของคุณเริ่มตึงตัว

- เว้นระยะ: ไม่ยื่นขอสินเชื่อพร่ำเพรื่อ ข้อมูลพบว่า คนที่ยื่นขอสินเชื่อเกิน 3 ผลิตภัณฑ์ใน 1 ปี มีโอกาสกลายเป็นหนี้เสียสูงถึง 1 ใน 3

ทั้งหมดนี้ชี้ให้เห็นว่า เครดิตที่ดีไม่ได้เกิดจากรายได้สูงเพียงอย่างเดียว แต่เกิดจากพฤติกรรมทางการเงินที่สม่ำเสมอ รู้จักกู้เท่าที่จำเป็น จ่ายคืนตรงเวลา และไม่ใช้สินเชื่อเกินกำลัง

โจทย์ใหญ่ของเศรษฐกิจไทยไม่ใช่แค่การลดตัวเลขหนี้ แต่คือการทำความเข้าใจร่วมกันว่า “เครดิตดีคือสินทรัพย์” ถ้าระบบการเงินไทยสามารถเปลี่ยนผ่านไปสู่การให้รางวัลกับคนมีวินัยได้อย่างเต็มรูปแบบ คะแนนเครดิตก็จะไม่ใช่แค่ตัวเลขแห้ง ๆ ในกระดาษ แต่จะเป็นกลไกสำคัญที่ช่วยลดต้นทุนชีวิตและสร้างโอกาสทางการเงินที่ยั่งยืนให้คนไทย

ข่าวอื่น ๆ ที่น่าสนใจ

ทางรอดธุรกิจไทย 2026-2027: ใช้ข้อมูล-สร้างประสบการณ์-เดินหน้าด้วยกัน รับมือ 4 เทรนด์โลก

1,000 วันชี้ชะตาองค์กร: HR จะใช้ AI ‘ทดแทน’ คน หรือ ‘ยกระดับ’ ศักยภาพ?