บริษัท ซีค แอนด์ คีพ เจเนซิส จำกัด เปิดตัว Keep Di (เก็บ ดิ) แพลตฟอร์มบูโรสำหรับอุตสาหกรรมประกันภัย (National Insurance Bureau) บนโลกบล็อกเชน เกาะเทรนด์ Web 3.0 ชูจุดเด่น ใช้ NFT เก็บข้อมูลพฤติกรรมลูกค้าจากการใช้ชีวิตประจำวัน สร้างอีโคซิสเต็มให้กับอุตสาหกรรมประกันภัย ช่วยธุรกิจให้สามารถนำเสนอแพ็กเกจสินค้าและบริการได้ตรงกับพฤติกรรมลูกค้าที่มีความเฉพาะตัว ตั้งเป้าจบปี 65 มียอดผู้ใช้ 300,000 ราย เตรียมต่อยอดไปยังอุตสาหกรรมอื่น และขยายตลาดไปยังต่างประเทศ

กิตตินันท์ อนุพันธ์ ประธานเจ้าหน้าที่บริหาร บริษัท เอนนี่แวร์ ทู โก จำกัด ผู้ร่วมก่อตั้งสตาร์ตอัพชั้นนำ Claim Di และเป็นผู้ร่วมก่อตั้งแพลตฟอร์ม Keep Di ภายใต้บริษัท Seek and Keep Genesis จำกัด กล่าวว่า Keep Di เกิดขึ้นเพื่อต้องการลดปัญหาให้กับธุรกิจประกันภัยที่เกิดขึ้นทั่วโลก ทั้งปัญหาที่เกิดจาก Loss Ratio (ค่าความเสียหายหรือค่าสินไหม) กฎหมาย PDPA/GDPR หรือกฎหมายคุ้มครองข้อมูลส่วนบุคคล หรือการให้ข้อมูลส่วนบุคคลเมื่อต้องการซื้อประกันภัย ซึ่งที่ผ่านมา หลังจากบริษัทประกันได้ข้อมูลจากลูกค้าไปแล้ว ส่วนใหญ่จะนำเอาไปขาย หลังจากนั้นจะมีคอลล์เซ็นเตอร์โทรมาเสนอขายโปรโมชันต่าง ๆ รวมถึงปัญหาแก๊งค์คอลล์เซ็นเตอร์

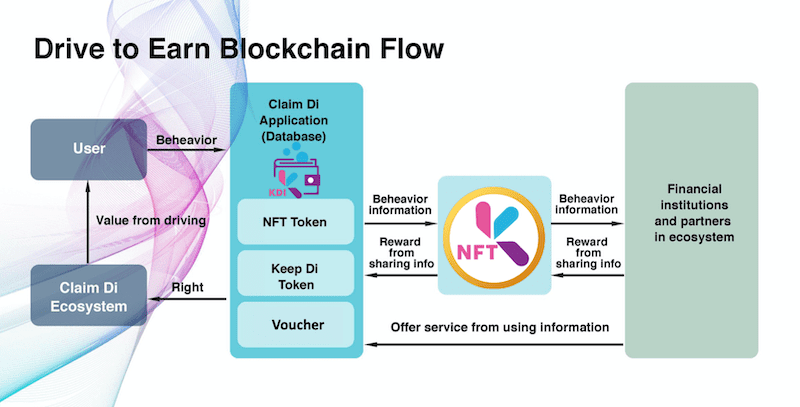

การมาของ Web 3.0 หรือที่เราเรียกว่า Decentralize คือการไม่มีคนกลาง จะช่วยแก้ไขปัญหาดังกล่าว บริษัทประกันสามารถสร้างคอนเทนต์เป็นของตัวเอง และสามารถควบคุม Smart Contact ได้ด้วยตัวเอง ไม่ว่าจะเป็น ควบคุมการไหลผ่านข้อมูล การมองเห็น สามารถย้ายข้อมูลไปเก็บเป็นความเป็นส่วนตัวได้ ช่วยตอบโจทย์ปัญหาข้อมูลส่วนบุคคล (PDPA/GDPR) ข้อดีก็คือ ผู้บริโภค หรือลูกค้าสามารถยินยอมหรือไม่ยินยอมให้ใคร หรือบริษัทประกันภัย สามารถเข้าถึงข้อมูลส่วนบุคคลของตนเอง ที่อยู่ในรูปแบบ wallet บนโลกคริปโทได้

“ในฐานะผู้พัฒนาแพลตฟอร์มที่มีความเชี่ยวชาญด้านประกันภัยรถยนต์มากว่า 22 ปี ผ่านบริการ Clam Di (เคลม ดิ) ทำให้เราเห็นโอกาสการนำเทคโนโลยี การนำ Data มาแก้ปัญหา และทำให้เกิด Drive to Earn คอนเซ็ปต์ก็คือ ทุกครั้งที่คุณขับรถจากจุดหนึ่ง ไปยังจุดหนึ่ง ผ่านตรงไหนบ้าง มีพฤติกรรมอย่างไร ข้อมูลตรงนี้จะถูกเก็บในรูปแบบ NFT ทุกการเก็บข้อมูล จะมีเหรียญไหลเข้าสู่กระเป๋าตังค์ (wallet) จากนั้นจึงนำเหรียญที่ได้ ไปแลกเป็นเงิน”

ซื้อประกันภัย โดยไม่ผ่านคนกลาง (Decentralize)

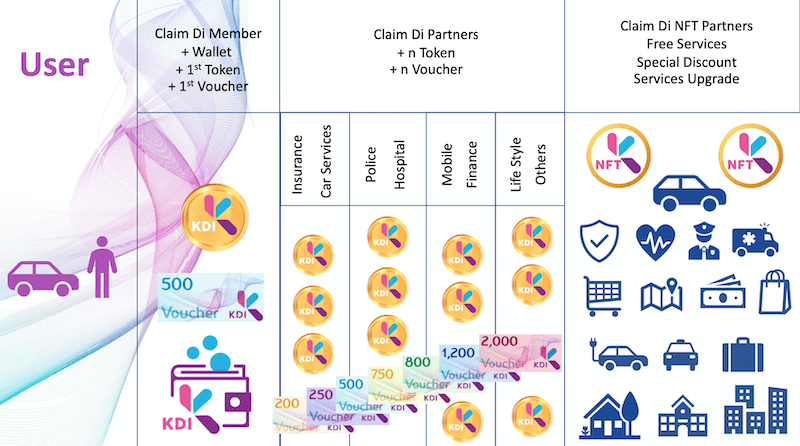

กิตตินันท์ ยกตัวอย่างให้เห็นภาพว่า “ถ้าเรามี Keep Di Token มีเหรียญ Keep Di มีกระเป๋าตังค์ของ Keep Di ที่ชื่อว่า KDI มี NFT ของ Keep Di หากต้องการซื้อกรมธรรม์ 20,000 บาท ก็แค่บอกไปใน กระเป๋าตังค์ว่า ต้องการซื้อประกันภัย โดยไม่ต้องให้ข้อมูลอื่น ๆ ไม่ต้องผ่านตัวกลาง จากนั้นโบกเกอร์และประกันภัยจะวิ่งตรงเข้ามาหาเรา เพื่อขอดูข้อมูลใน wallet ซึ่งเป็นการให้ข้อมูลส่วนบุคคลกับผู้ให้บริการประกันภัยโดยตรง โดยที่ลูกค้าเป็นฝ่ายยินยอม จากนั้นผู้ให้บริการจะนำใบเสนอราคาประกันภัยส่งให้เจ้าของข้อมูล ซึ่งตรงนี้ผู้ให้บริการประกันจะต้องจ่ายค่าบริการการดูข้อมูลของลูกค้าใบละ 200 บาท เพื่อให้ได้ข้อมูลที่ถูกต้อง”

“คุณซื้อประกันภัยประมาณ 20,000 บาทคุณได้ใบเสนอราคามา 10 ใบ ได้ token มา 2,000 บาท คุณเหลือจ่าย 18,000 นี่คือคอนเซ็ปต์ของ Keep Di ถ้าเราทำแบบนี้ได้ในธุรกิจประกันภัยได้ เราก็สามารถทำแบบนี้ได้ในธุรกิจอื่น ๆ เหมือนกัน”

สรุปก็คือ Keep Di คือแพลตฟอร์มการบริการรูปใหม่บนบล็อกเชน โดยมีแนวคิดในการทำหน้าที่เสมือนเป็น National Insurance Bureau (NIB) ของระบบนิเวศด้านการประกันภัยเก็บรักษาข้อมูลผู้ใช้งานไว้ใน NFT (Non-fungible Token) ได้ถูกระเบียบ ให้ความปลอดภัยสูง โดยมีจุดเด่นสำคัญคือการมอบประโยชน์โดยตรงแก่ผู้ใช้ ในลักษณะของเครื่องมือทางการตลาดที่ให้ประสิทธิภาพสูง สำหรับทั้งธุรกิจประกันภัยและผู้ใช้งาน ตอบโจทย์กลยุทธ์การตลาดเฉพาะทางของแต่ละธุรกิจ (personalized marketing) ได้ตรงกลุ่มเป้าหมาย

บูโรกลางด้านข้อมูลของระบบนิเวศประกันภัยรายแรกของโลก

กิตตินันท์ ให้ความหมายของคำว่า Insurance Bureau หมายถึงการที่ผู้ประกอบการ หรือผู้ให้บริการ สามารถเก็บข้อมูลพฤติกรรมของลูกค้าตัวเองได้โดยตรง หรือที่เรียก “ทฤษฎี 1st Party Data” มีข้อดีคือ เป็นข้อมูลคุณภาพสูง ที่หากผู้ประกอบการอยากรู้อะไร ก็สามารถถาม-เก็บข้อมูลได้เอง ยิงตรงกับลูกค้าของตัวเอง หรือคนที่อยากซื้อสินค้าและบริการของเรา หรือลูกค้าที่ Loyalty กับแบรนด์ของเรา หากมีออกสินค้าตัวใหม่ สามารถเอาข้อมูลเดิมมา Retarget กับลูกค้าได้ทันที โดยไม่ต้องไปจ้างวิเคราะห์ใหม่

ในมุมของธุรกิจประกันภัย การมี Insurance Bureau ช่วยให้ธุรกิจอยู่รอดได้ โดย Keep Di เป็นตัวกลางช่วยถามข้อมูลต่าง ๆ กับลูกค้า จากนั้นจะนำข้อมูลที่ได้มาวิเคราะห์ แล้วตอบกลับมายังบริษัทประกันภัย เพื่อเป็นตัวช่วยคิดเรื่องของผลประโยชน์ที่ผู้ซื้อประกันภัย

“ที่ผ่านมาประกันภัยอยากขายแพ็กเกจอะไรก็ขาย เป็น Industry Driven เป็น Company Centric คือ บริษัทประกันอยากขายเพราะเชื่อ Social ว่าคนกำลังต้องการสิ่งนี้ แต่ Insurance Bureau หรือ 1st-Party Data บริษัทสามารถขายประกันภัย สร้างแพ็กเกจตามพฤติกรรมของลูกค้าได้ เช่น Food & Drink เป็นอย่างไร Activity แบบไหน ใช้เงินกับอะไรบ้าง หากบริษัทรู้พฤติกรรมในหลาย ๆ เลเยอร์ จะสามารถเสนอแพ็กเกจได้หลากหลาย ไม่จำเป็นต้องเป็นแพ็กเกจที่ออกมาเพื่อใครแสนคน อาจจะขายคนแค่ 2,000 คน แต่ให้ความคุ้มครองเขาได้ดีที่สุด แล้วเขายอมจ่ายในราคาที่เหมาะสม”

ทุกพฤติกรรมการขับขี่ ถูกเปลี่ยนเป็น Token

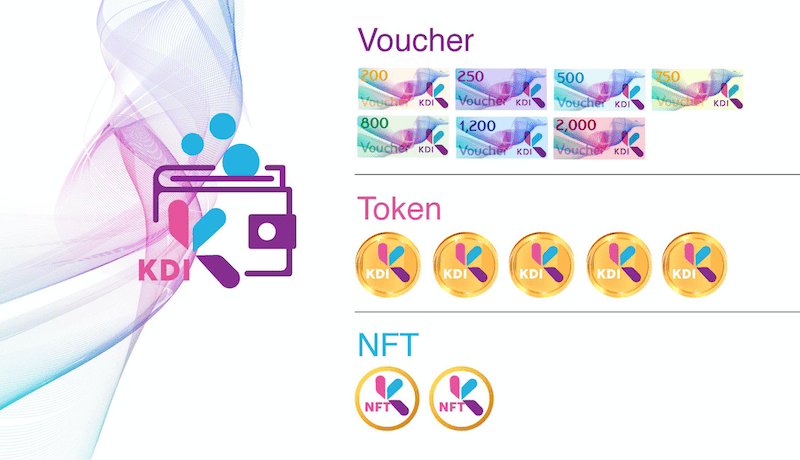

ปัจจุบัน Keep Di มีพาร์ตเนอร์กว่า 200 ราย มีสมาชิกในอีโคซิสเต็มกว่า 4.5 ล้านคน มี token ที่หมุนเวียนอยู่ในระบบนิเวศ 1,000 ล้านเหรียญ มีกระเป๋าตังค์ (wallet) เพื่อให้พาร์ตเนอร์สามารถนำแอปพลิเคชันกระเป๋าตังค์ (application wallet) ไปอยู่ในกระเป๋าตังค์ตัวเอง เหมือนแอปฯ เป๋าตัง ทุกครั้งที่ลูกค้ามีพฤติกรรมต่าง ๆ อาทิ เติมน้ำมัน เพียงถ่ายรูปสลิปแล้วแอปพลิเคชันจะสแกนเปลี่ยนเป็น text ไปไว้ใน wallet ลูกค้าก็จะได้รับ token ไป

กิตตินันท์ ยกตัวอย่างการใช้งาน (Used case) ที่น่าสนใจว่า สมาชิกที่มีรถ ดาวน์โหลด wallet Keep Di ได้ token ได้ voucher ได้ wallet หลังจากนั้นยืนยันตัวตน ที่เรียกว่า KYC เพื่อยืนยันการเป็นสมาชิกพาร์ตเนอร์ของ Keep Di จากนั้น ระบบจะสร้าง NFT เพื่อให้เก็บพฤติกรรมสมาชิก เพียงเท่านี้ก็สามารถ Drive to Earn ได้

คู่ค้าของ Keep Di สามารถใช้ token ในการทำธุรกรรมต่าง ๆ ในระบบได้ ไม่ว่าจะเป็นการทำการตลาดตรงไปยังกลุ่มลูกค้าหรือผู้ใช้งาน โดยการใช้งาน token จะอยู่ภายใต้กฎที่ กลต. เป็นผู้กำหนด ซึ่งบริษัทจะมีระบบควบคุมปริมาณเหรียญอย่างเข้มงวด เพื่อให้มั่นใจว่ามูลค่าของ token จะไม่ผันผวนเหมือน token ทั่วไปในตลาด

“สำหรับการให้บริการ Keep Di และแพลตฟอร์มบูโรทั้งหมดนี้ คนที่ได้รับประโยชน์ คือ 1) ธุรกิจประกันภัย สามารถลด Loss Ratio ได้ สามารถขายแพ็กเกจในราคาที่เหมาะสม และมีกำไรเพิ่มขึ้น 100 เปอร์เซ็นต์ และ 2) ผู้ใช้งาน ที่จะได้รับ token จากการใช้ชีวิตประจำวัน และทำ decentralized ได้โดยไม่มีคนกลาง สามารถเอาบูโร เสนอกับคนที่อยากขายสินค้าและบริการได้โดยตรง โดยไม่ต้องกังวลว่าข้อมูลส่วนตัวจะรั่วไหล แต่จะคืนกลับมาในรูปแบบส่วนลดหรือบริการที่ดีขึ้น” กิตตินันท์ กล่าวสรุป

เตรียมขยายบริการสู่ธุรกิจอื่น – ขยายตลาดไปต่างประเทศ

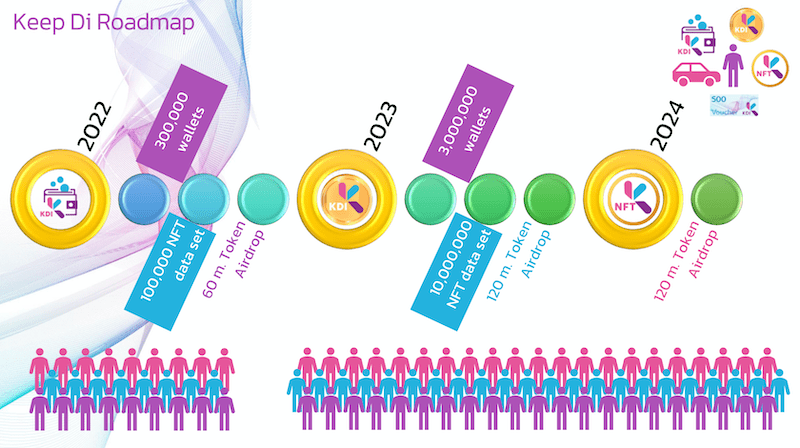

สำหรับในปี 2022 กิตตินันท์ คาดการณ์ว่าจะมีผู้ใช้ดาวน์โหลด e-wallet ของ Keep Di เพื่อใช้บริการบนบูโรในปีนี้ประมาณ 300,000 ราย โดยการเก็บข้อมูลในรูปแบบของ NFT จะอยู่ที่ประมาณหนึ่งแสนชุดข้อมูล และในปี 2023 เมื่อระบบสมบูรณ์เต็มรูปแบบ คาดว่าจะมีผู้ใช้ถึง 3 ล้านราย ในขณะที่การสร้างชุดข้อมูล NFT จะสูงถึงกว่า 10 ล้านชุด ภายในปี 2024 จากนี้

เมื่อนำศักยภาพของ National Insurance Bureau มาผสานรวมกับนวัตกรรมด้าน AI และการพัฒนาเพื่อต่อยอดการใช้งานร่วมกับระบบ e-Payment หรือการใช้จ่ายเงินอิเล็กทรอนิกส์รูปแบบใหม่ จะช่วยผลักดันธุรกิจในระบบนิเวศประกันภัยไปสู่การเติบโต ช่วยให้ธุรกิจประกันภัยสามารถขยายฐานธุรกิจและการดำเนินงานรูปแบบใหม่เพื่อสร้างการเติบโตของรายได้ อีกทั้งช่วยลดต้นทุนในการทำธุรกิจ โดยธุรกิจจะสามารถใช้ระบบใหม่ในเดือนสิงหาคมนี้ได้อย่างสมบูรณ์

กิตตินันท์ ทิ้งท้ายว่า ในช่วงแรกของการให้บริการ Keep Di และแพลตฟอร์มบูโร จะรองรับธุรกิจที่อยู่ในระบบนิเวศด้านประกันภัย เป็นกลุ่มแรก ก่อนจะขยายไปสู่ภาคธุรกิจในกลุ่มอื่น อาทิ รถยนต์ ค้าปลีก เฮลธ์แคร์ และอื่น ๆ ภายในปีหน้า นอกจากนี้ ยังมีแผนในการขยายการให้บริการแพลตฟอร์มบูโรของ Keep Di ไปสู่ต่างประเทศ โดยเฉพาะกลุ่มประเทศที่เป็นผู้ร่วมลงทุนใน Claim Di อย่าง ไต้หวัน เกาหลี และมาเลเซีย”

ข่าวอื่น ๆ ที่น่าสนใจ

ถอดรหัสความสำเร็จ The 1 มัดใจลูกค้ายุคดิจิทัลด้วย พลังของข้อมูล

คิม – กวิน นิทัศนจารุกุล ฝันสร้าง สังคมสุขภาพดี ด้วยบริการ ร้านสะดวกซัก Otteri Wash & Dry

KBTG ประกาศ Vision 2025 โฟกัส “คน” และ “เทคโนโลยี” มุ่งสู่บทบาท ผู้เล่นหลัก ในเอเชียตะวันออกเฉียงใต้