ปี 2569 เป็นปีที่ภาคธุรกิจต้องทบทวนจุดยืนด้าน ESG ครั้งสำคัญ ด้วยปัจจัยแวดล้อมทางเศรษฐกิจโลกที่ชะลอตัว ความตึงเครียดทางภูมิรัฐศาสตร์ที่เพิ่มขึ้น การถอนตัวจากความตกลงด้านสิ่งแวดล้อมโลกของสหรัฐอเมริกา รวมถึงการผ่อนปรนกฎระเบียบด้านการเปิดเผยข้อมูลความยั่งยืนในภูมิภาคยุโรป ล้วนเป็นสัญญาณบ่งชี้ว่ากระแสเรื่อง ESG ได้ผ่านจุดสูงสุดมาแล้ว

ท่ามกลางความท้าทายดังกล่าว สถาบันไทยพัฒน์ มูลนิธิบูรณะชนบทแห่งประเทศไทย ในพระบรมราชูปถัมภ์ ได้จัดงานแถลงทิศทาง ESG ประจำปี 2569 ภายใต้แนวคิด “Sustainability Red Flags” พร้อมเผยแพร่รายงาน 2026 ESG Trends เพื่อเป็นข้อมูลสำหรับองค์กรธุรกิจที่ต้องเผชิญกับความซับซ้อนของประเด็นความยั่งยืนที่เพิ่มขึ้น

ดร.พิพัฒน์ ยอดพฤติการ ประธานสถาบันไทยพัฒน์ กล่าวว่า แม้ความเคลื่อนไหวด้านสิ่งแวดล้อม สังคม และธรรมาภิบาลจะแผ่วลงจากปัจจัยแวดล้อมดังกล่าว แต่เรื่องความยั่งยืนยังคงเป็นฐานรากของการดำเนินธุรกิจที่ต้องการปรับตัวเองให้อยู่รอดและเติบโต ภายใต้เงื่อนไขและระเบียบโลกใหม่ที่กำลังก่อตัวขึ้น ทั้งการเปลี่ยนแปลงสภาพภูมิอากาศ ความเสื่อมโทรมทางธรรมชาติ และลัทธิปกป้องทางการค้า ล้วนเป็นตัวแปรสำคัญ

เมื่อ ‘ความพร้อมผัน’ ไม่ใช่แค่การล้มแล้วลุกไว

แกนหลักของการขับเคลื่อนสู่ความยั่งยืนในปีนี้ ถูกยกระดับสู่แนวคิดที่เรียกว่า Resilience หรือความพร้อมผัน ซึ่งแตกต่างจากเดิม ที่เคยคาดหวังให้เกิดผลในระยะไกล มาเป็นการเน้นให้เกิดประโยชน์ในระยะใกล้

ภายในงาน สถาบันไทยพัฒน์ได้จัดเสวนาหัวข้อ Corporate Resilience in a Turbulent World เพื่อนำเสนอกรอบความพร้อมผันของกิจการ (Corporate Resilience Framework) เป็นครั้งแรก

วรณัฐ เพียรธรรม ผู้อำนวยการสถาบันไทยพัฒน์ กล่าวว่า โลกปัจจุบันเต็มไปด้วยความผันผวน บทบาทของทีม ESG จึงไม่สามารถหยุดอยู่แค่การทำตามกฎระเบียบหรือการทำรายงานตามมาตรฐานต่าง ๆ ได้อีกต่อไป แต่ต้องเปลี่ยนมุมมองให้เห็นถึงความเชื่อมโยงระหว่างผลกระทบที่องค์กรมีต่อโลกและการพึ่งพาทรัพยากร ว่าสิ่งเหล่านี้จะย้อนกลับมาเป็นความเสี่ยงต่อองค์กรได้อย่างไร

“เป้าหมายหลักคือองค์กรต้องมองความเสี่ยงตามความเป็นจริงและหาทางเปลี่ยนความเสี่ยงนั้นให้กลายเป็นโอกาส” คุณวรณัฐ กล่าว พร้อมยกตัวอย่างธุรกิจฟาร์มกาแฟที่พึ่งพิงค้างคาวในการกำจัดแมลงศัตรูพืช เมื่อปรับเปลี่ยนมาดูแลระบบนิเวศให้ค้างคาวอยู่ได้ ก็จะช่วยเพิ่มผลผลิตและเป็นโอกาสทางธุรกิจ

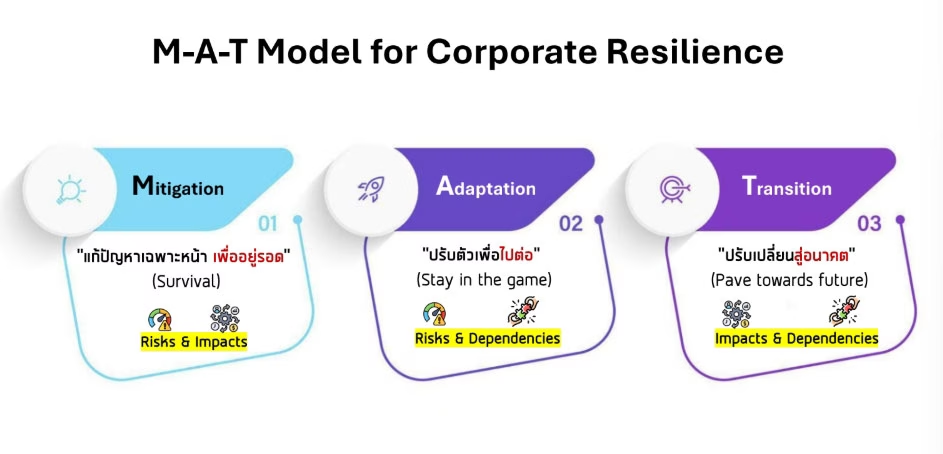

ฌานสิทธิ์ ยอดพฤติการณ์ กรรมการสถาบันไทยพัฒน์ กล่าวว่า การสร้างความพร้อมผันไม่ใช่แค่การล้มแล้วลุกไว แต่คือการรับแรงกระแทกโดยไม่ล้ม และเปลี่ยนเป็นโอกาสทางธุรกิจได้ โดยใช้กรอบ M-A-T Model ซึ่งประกอบด้วย 3 ระยะตามห้วงเวลา

ระยะแรก คือ การบรรเทาผลกระทบ (Mitigation) เป็นการแก้ปัญหาเฉพาะหน้าในระยะสั้นเพื่อความอยู่รอด โดยจัดการกับผลกระทบและความเสี่ยง มักเกี่ยวข้องกับค่าใช้จ่ายในการดำเนินงาน (OPEX) ระยะที่สองคือ การปรับตัว (Adaptation) เป็นการจัดการระยะกลางเพื่อให้ไปต่อได้ โดยเน้นเรื่องความเสี่ยงและการพึ่งพา ระยะที่สาม คือ การเปลี่ยนผ่าน (Transition) เป็นการมองระยะยาว 5-10 ปีเพื่อสร้างอนาคตใหม่ โดยจัดการกับผลกระทบและการพึ่งพา ซึ่งมักต้องใช้เงินลงทุนในสินทรัพย์ (CAPEX)

“ธุรกิจจะทำแค่ Mitigation อย่างเดียวไม่ได้ เพราะความเสี่ยงไม่ได้มาแค่ลูกเดียว การบรรเทาผลกระทบเพียงอย่างเดียวจะทำให้ธุรกิจย่ำอยู่กับที่ จึงต้องมี Adaptation และ Transition เพื่อให้ก้าวไปสู่อนาคตได้” นายฌานสิทธิ์ กล่าว

ปิดช่องว่าง ESG สู่การเงินด้วยสูตรวัด ‘ความคุ้มค่า’

หนึ่งในความท้าทายสำคัญของการดำเนินงานด้านความยั่งยืนคือการทำให้ประเด็นเชิงคุณภาพสามารถถูกประเมินเป็นตัวเลขทางการเงินได้ สถาบันไทยพัฒน์จึงนำเสนอเครื่องมือที่ช่วยเชื่อมช่องว่างดังกล่าว

คุณฌานสิทธิ์ กล่าวว่า เครื่องมือที่กิจการสามารถนำมาใช้ในกรอบความพร้อมผัน ได้แก่ เครื่องมือการประเมินผลตอบแทนจากความพร้อมผัน (Return on Resilience – RoR) ที่ใช้ได้ทั้งในระยะของการบรรเทาผลกระทบ การปรับตัว และการเปลี่ยนผ่าน โดยเชื่อมโยงกับรายจ่ายด้านทุนและรายจ่ายดำเนินงาน

เครื่องมือดังกล่าวเป็นสมการในการคิดความคุ้มค่า โดยนำผลประโยชน์ที่ได้ เช่น การหลีกเลี่ยงความสูญเสีย รายได้ที่เพิ่มขึ้น ต้นทุนที่ลดลง หารด้วยเงินลงทุน ซึ่งเป็นทั้งค่าใช้จ่ายดำเนินงานและเงินลงทุนในสินทรัพย์

นอกจากนี้ ยังมีเครื่องมือการคำนวณปันผลสามประโยชน์จากความพร้อมผัน (Triple Dividend of Resilience – TDR) ในระยะของการปรับตัว ซึ่งเกี่ยวข้องกับประโยชน์ที่ได้รับจากการพิจารณาปัจจัยการพึ่งพาและปัจจัยเสี่ยงที่ธุรกิจต้องเผชิญอย่างรอบด้าน

การลงทุนด้านความพร้อมผันไม่ควรประเมินแค่เพียงการหลีกเลี่ยงความสูญเสียเมื่อเกิดภัยพิบัติเท่านั้น แต่ต้องคำนึงถึงผลได้ทางเศรษฐกิจ เช่น การจ้างงาน และผลได้ทางสังคมและสิ่งแวดล้อม เช่น สุขภาพชุมชนที่ดีขึ้น

กรณีศึกษาการลงทุนแก้ปัญหาคลื่นความร้อนในฟิลาเดลเฟียสะท้อนให้เห็นความคุ้มค่าอย่างชัดเจน แม้ภัยพิบัติจะยังไม่เกิดขึ้น แต่เมื่อประเมินประโยชน์ตลอดระยะเวลา 40 ปี พบว่าให้ผลประโยชน์รวม 10.78 พันล้านดอลลาร์สหรัฐ แบ่งเป็นประโยชน์จากการหลีกเลี่ยงความสูญเสียด้านการท่องเที่ยวและผลกระทบฉุกเฉินทางสุขภาพ ผลประโยชน์ทางเศรษฐกิจจากการจ้างงาน การผลิตพลังงาน และการลดภาระค่าใช้จ่ายด้านพลังงาน และผลประโยชน์ทางสังคมและสิ่งแวดล้อมจากการลดก๊าซเรือนกระจกและการลดฝุ่น PM 2.5 ซึ่งช่วยให้สุขภาพชุมชนดีขึ้น

จากวิกฤติกำแพงภาษี สู่ผลตอบแทน 271% ใน 3 ปี

ตัวอย่างการประยุกต์ใช้ M-A-T Model อย่างเป็นรูปธรรมปรากฏในกรณีศึกษาร้านอาหารไทยในสหรัฐฯ ที่เผชิญปัญหากำแพงภาษี หากไม่ดำเนินการใดๆ กำไรจะหายไปร้อยละ 31

ในระยะบรรเทาผลกระทบ กิจการดำเนินการสต็อกสินค้าและต่อรองราคาแบบคงราคาเดิม (Frame Price) ใช้เงินลงทุน 18,200 ดอลลาร์สหรัฐ ได้ผลประโยชน์ 47,232 ดอลลาร์สหรัฐ คิดเป็นอัตราผลตอบแทนร้อยละ 260

ในระยะปรับตัว กิจการหาซัพพลายเออร์ใหม่ ปรับเปลี่ยนเมนูอาหาร และต่อรองราคากับซัพพลายเออร์เดิมให้ลดลงร้อยละ 8 ใช้เงินลงทุน 26,500 ดอลลาร์สหรัฐ ได้ผลประโยชน์ปีละ 44,731 ดอลลาร์สหรัฐ คิดเป็นอัตราผลตอบแทนร้อยละ 169

ในระยะเปลี่ยนผ่าน กิจการเปิดแบรนด์ใหม่สไตล์ฟิวชั่นที่ใช้วัตถุดิบท้องถิ่น ใช้เงินลงทุน 240,000 ดอลลาร์สหรัฐ ได้ผลประโยชน์ปีละ 294,903 ดอลลาร์สหรัฐ คิดเป็นอัตราผลตอบแทนร้อยละ 123

ภาพรวม 3 ปี บริษัทสามารถพลิกจากภาวะขาดทุน 497,000 ดอลลาร์สหรัฐ เป็นมูลค่าเพิ่ม 771,000 ดอลลาร์สหรัฐ คิดเป็นอัตราผลตอบแทนต่อเงินลงทุนร้อยละ 271 หรือมากกว่า 2.7 เท่าของเงินลงทุน

บทเรียนจากยักษ์ใหญ่ระดับโลกสู่การปรับใช้ในธุรกิจไทย

ยกตัวอย่างกรณีศึกษาขององค์กรระดับโลกที่นำ M-A-T Model ไปประยุกต์ใช้

IKEA เผชิญความเสี่ยงเรื่องต้นทุนพลังงานและทรัพยากร ระยะบรรเทาผลกระทบใช้การออกแบบแพ็กเกจจิ้งแบบ Flat-pack เพื่อลดรอบการขนส่งและลดต้นทุน ระยะปรับตัวสร้าง Circular Hub รับซื้อเฟอร์นิเจอร์เก่ามาซ่อมแซมและขายใหม่เพื่อรับมือกับความขาดแคลนทรัพยากร และระยะเปลี่ยนผ่านตั้งเป้าหมายเป็น Circular Business ร้อยละ 100 ภายในปี 2573 เปลี่ยนวิถีผู้บริโภคจากการซื้อ-ใช้-ทิ้ง เป็นซ่อม-ใช้ซ้ำ-รีไซเคิล

Orsted ซึ่งเดิมคือ Dong Energy ที่ดำเนินธุรกิจพลังงานฟอสซิล ระยะบรรเทาผลกระทบทยอยขายกิจการถ่านหินเพื่อลดความเสี่ยงด้านนโยบายและภาษีคาร์บอน ระยะปรับตัวลงทุนซื้อกังหันลมจำนวนมากเพื่อสร้าง Economy of Scale และระยะเปลี่ยนผ่านเปลี่ยนชื่อบริษัทเป็น Orsted ก้าวเป็นผู้นำพลังงานลมระดับโลก โดยปัจจุบันร้อยละ 98 เป็นพลังงานหมุนเวียน

Unilever จัดการปัญหาห่วงโซ่อุปทานน้ำมันปาล์ม ระยะบรรเทาผลกระทบใช้ดาวเทียมตรวจสอบการตัดไม้ทำลายป่าแบบ Real-time ระยะปรับตัวลงทุนร่วมกับเกษตรกรเพื่อเพิ่มพื้นที่สีเขียว ฟื้นฟูดิน เพื่อรับมือกับความเสี่ยงเรื่องซัพพลายสินค้าเกษตรในอนาคต และระยะเปลี่ยนผ่านมุ่งสร้างผลกระทบเชิงบวกต่อธรรมชาติ (Net Positive) และให้ค่าตอบแทนที่เป็นธรรม

เมื่อเทคโนโลยี AI เข้ามาเสริมแกร่ง M-A-T

นอกเหนือจากกรอบแนวคิดและเครื่องมือทางการเงินแล้ว ยังกล่าวถึงการบูรณาการปัญญาประดิษฐ์ (AI) เข้ากับ M-A-T Model เพื่อเพิ่มประสิทธิภาพในการดำเนินงาน

ในระยะบรรเทาผลกระทบ กิจการสามารถนำ AI มาทำงานแบบอัตโนมัติทดแทนงานที่มีปัญหาการลาออกสูง หรือใช้จัดการระบบรับเรื่องร้องเรียนของลูกค้าให้มีประสิทธิภาพยิ่งขึ้น ในระยะปรับตัว การ Upskill และ Reskill ให้บุคลากรในองค์กรสามารถทำงานร่วมกับ AI ได้ จะช่วยเพิ่มศักยภาพในการแข่งขัน และในระยะเปลี่ยนผ่าน AI สามารถนำมาใช้สร้างโมเดลธุรกิจหรือ Business Solution ใหม่ๆ ที่สามารถขยายขนาดได้เร็วและมีความแม่นยำสูง

เมื่อฝ่ายการเงินต้องหันมามอง ESG อย่างจริงจัง

ความท้าทายที่ต้องทำให้ประเด็น ESG เชิงคุณภาพสามารถสะท้อนออกมาเป็นผลประกอบการทางการเงินให้ได้ โดยยกตัวอย่างมาตรฐาน IFRS S1 และ S2 ที่ฝ่ายการเงินคุ้นเคย

บัญชีแบบดั้งเดิมมีข้อจำกัดคือบันทึกได้เฉพาะข้อมูลในอดีตและบันทึกได้แค่ข้อมูลของบริษัทแม่-ลูก แต่มาตรฐาน IFRS พยายามจะอุดช่องว่างนี้ โดยบังคับให้องค์กรต้องนำข้อมูลในอนาคต เช่น หากส่งออกเหล็กไปยุโรปแล้วโดนกำแพงภาษีคาร์บอน CBAM ร้อยละ 20-30 องค์กรจะรับมืออย่างไร และข้อมูลการพึ่งพาตลอดห่วงโซ่อุปทาน เช่น หากเกิดวิกฤติสภาพภูมิอากาศ ซัพพลายเออร์จะส่งของให้ได้หรือไม่ เข้ามาประเมินร่วมด้วย

แม้ในวันนี้อาจจะยังไม่สามารถแปลง ESG เป็นตัวเลขทางการเงินได้ร้อยเปอร์เซ็นต์ แต่เครื่องมืออย่าง IFRS S1 และ S2 ถูกสร้างขึ้นมาเพื่อลดข้อจำกัดในการประเมินมูลค่าองค์กร ซึ่งจะทำให้ฝ่ายการเงินเห็นภาพและเข้ามามีบทบาทในเรื่องความยั่งยืนได้ชัดเจนขึ้น

กุญแจสำคัญสู่ความสำเร็จคือการทลายไซโลในองค์กร

คุณฌานสิทธิ์ กล่าวว่า การจะขับเคลื่อนแนวคิดความพร้อมผันให้สำเร็จ แผนกต่างๆ ไม่สามารถทำงานแยกส่วนได้อีกต่อไป ทีม ESG จำเป็นต้องเรียนรู้และเข้าใจว่าประเด็นความยั่งยืนส่งผลกระทบต่องบการเงิน โอกาสทางธุรกิจ หรือต้นทุนของบริษัทอย่างไร ขณะเดียวกันฝ่ายการเงิน ฝ่ายบริหารความเสี่ยง หรือฝ่ายวิจัยและพัฒนาก็ต้องทำความเข้าใจประเด็นด้าน ESG เพื่อนำไปประเมินตัวเลขการลงทุนและการพัฒนาองค์กรได้อย่างรอบด้าน

“องค์กรในไทยส่วนใหญ่ตั้งแต่บริษัทขนาดเล็กจนเติบโตเข้าตลาดหลักทรัพย์ ล้วนมี DNA ของความเป็นนักสู้และมีความพร้อมผันกันมาอย่างต่อเนื่องอยู่แล้วตั้งแต่ยุคที่ทำ CSR แต่การจะทำให้องค์กรก้าวข้ามไปได้ไกลกว่าคู่แข่ง มีปัจจัยความสำเร็จที่สำคัญสองประการ คือการทำงานเป็นทีมและเปิดใจแชร์ข้อมูลแบบข้ามสายงาน และความเข้าใจอย่างลึกซึ้งของผู้บริหารระดับสูงที่จะสามารถคุมทิศทางขององค์ประกอบทั้งหมดได้” คุณฌานสิทธิ์ กล่าว

คุณวรณัฐ กล่าวว่า ในสภาวการณ์เช่นนี้ องค์กรควรยกระดับการดำเนินงาน ESG จากการปฏิบัติตามเชิงรับสู่การสร้างคุณค่าเชิงรุก ประการแรก เป็นการสร้างความได้เปรียบในการแข่งขัน โดยใช้ช่วงเวลานี้วางรากฐานที่แข็งแกร่งกว่าที่กฎหมายกำหนด ประการที่สอง เป็นการเปลี่ยนจาก Compliance สู่ Value Creation โดยบูรณาการความยั่งยืนเป็นส่วนหนึ่งของกลยุทธ์การสร้างมูลค่าทางธุรกิจที่จับต้องได้ และประการที่สาม เป็นการลงทุนในระบบที่แท้จริงด้วยการสร้างระบบการจัดการข้อมูลและการรายงานที่มีคุณภาพ เพื่อใช้เป็นเครื่องมือขับเคลื่อนองค์กร

ท่ามกลางโลกที่เต็มไปด้วยความผันผวน การสร้างความพร้อมผันอาจไม่ใช่ทางเลือก แต่เป็นเงื่อนไขของการอยู่รอด และสำหรับธุรกิจที่มองเห็นโอกาสในวิกฤติ การปรับตัววันนี้คือการสร้างเกราะป้องกันและขีดความสามารถในการแข่งขันสำหรับวันข้างหน้า

ข่าวอื่น ๆ ที่น่าสนใจ

ไทยพัฒน์เปิด 6 ทิศทาง ESG ปี 2569 ชูแนวคิด ‘Resilience’ รับมือกระแสตีกลับด้านความยั่งยืน

Future Food: กินอร่อย อายุยืน และวิธีลดขยะอาหารกู้โลก